ロッキングプライヤーのHSコード分類を争点として

輸入者(Irwin Industrial Tool Company)が米国税関(CBP)を被告として訴訟提起し、

税関が敗訴した事例をCustoms Bulletinより引用して紹介します。

本事例では輸入者が「プライヤー」(HS:8203)として申告したロッキングプライヤーを

米国税関(CBP)が「レンチ」(HS:8204)であると判断し、両者の間に意見相違があり、

訴訟まで発展したという事例です。

本事例を読み解く前にまずレンチとプライヤーの違いを確認してみます。

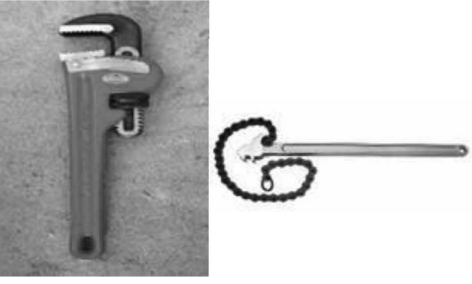

レンチの例

ポーランド税関分類事例(HS:820412)PLBTIWIT-2019-001495

モンキーレンチと呼ばれる調節機能のついたレンチです。

対象物を傷つけることなく回す事ができるのが特徴です。

プライヤーの例

ポーランド税関分類事例(HS:820320)PLBTIWIT-2020-000196

先ほどのレンチとは異なり人間の手で握りしめる事により対象物を掴んで

回したり引き抜いたりする為、対象物が傷つきやすいのが特徴です。

訴訟対象のロッキングプライヤー

以下の画像の対象物が実際に裁判の対象となった品目です。

プライヤーとしての特徴である人の手で握りしめて対象物を傷つけながら

締め付け、レンチのような調節機能により締め付けたまま固定する事が可能

であるため、「プライヤー」(HS:8203)なのか「レンチ」(HS:8204)なのかで

判断に迷う部分ではあります。

裁判所(CIT)の判断

裁判所は米国税関(CBP)が主張するHSコード分類「レンチ」(HS:8204)の判断を退け、

輸入者が主張するHSコード分類「プライヤー」(HS:8203)の判断を認容するに至りました。

裁判所の意見としては当該品目は用途的には米国税関が主張するレンチに該当

するがHSコード分類の規定におけるレンチの定義に用途に関する規定が無いとして

用途よりも外見的特徴から「プライヤー」(HS:8203)に分類する事になりました。

EU税関のロッキングプライヤー判断事例

実際他の国の税関でロッキングプライヤーはどこに分類されているのかを

確認したところ、ポーランド税関に類似事例がありましたので紹介します。

ポーランド税関分類事例(HS:820320)PLBTIWIT-2019-000261

本事例の対象品目は米国裁判所(CIT)で争われた品目とほぼ同種とみて

良いと考えます。

ポーランド税関では米国裁判所(CIT)と同じようにHSコード8203.20の

プライヤーに分類しています。

米国税関は裁判所の判断に不服があり控訴し、控訴裁判所においても敗訴

しておりますが、引き続きロッキングプライヤーはレンチに分類するという

考えは継続するようです。