第三国の原料を使用して、日本で車を組み立てて

海外へ輸出し、相手国側での関税を削減する方法を考えてみます。

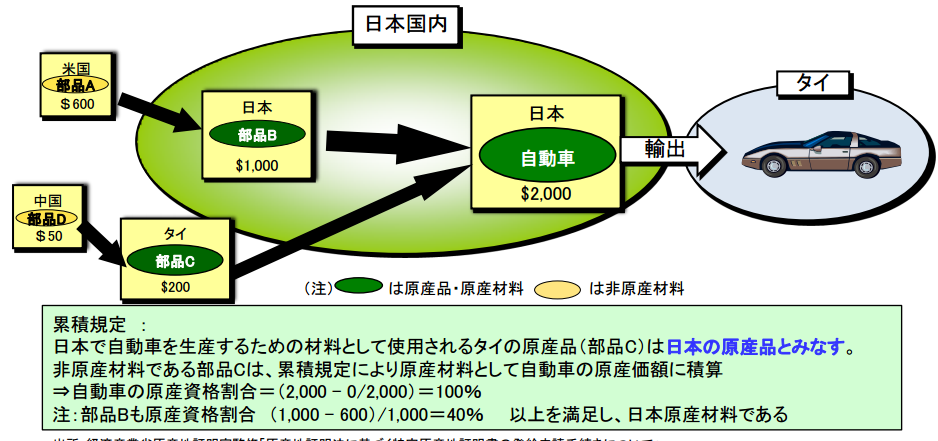

今回はタイ向け輸出を例に挙げます。

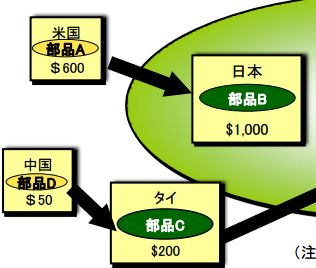

この例ではアメリカから部品を日本が輸入し、

それを加工して部品Bを製造しているものと

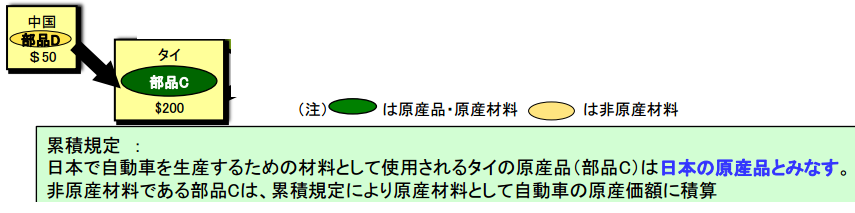

中国から調達した部品をタイにて製造し、

部品Cとなっており、その2つを使用して車が完成します。

まずアメリカからの部品Bについてですが

自動車用部品のHSコードは8714.99となり、原産地規則は

「原産資格割合が四十パーセント以上であること」が条件です。

(1000-600)/1000=40 となりますので

原産地割合(QVC)は40%となりますので日本産となります。

他方中国からの部品Dはタイにて加工され部品Cとなります。

部品Dは金額的には原産地割合(QVC)を満たしませんし、

自動車部品から自動車部品への変更であれば関税分類変更基準も

満たさない事になってしまいます。

そこで救済規定を使います。

今回使用するのは累積規定(Accumulation)です。

日タイ協定第29条に以下のような規定があります。

よくわからない文章ですが

要するに日本からタイに輸出してタイで減免税を受けるのであれば

タイ産の原料は自国のタイのものであるので

締約国である日本産と同じ扱いをしてよいということです。

これにより部品Bも部品Cもそれぞれ日本産とみなされ

無事車はタイにて特恵関税適用の対象という事になります。

累積規定は色々使えますので是非覚えておきましょう。