輸入する貨物が決まった後、原産地証明書を使用して特恵関税を

適用した申告をする場合、特恵関税が確実に使えるようにチェックするには

以下の手順で確認を行ってください。

1.その貨物に対し使える特恵の種類

一般特恵関税か特別特恵関税かあるいは両方使用可能か

2.両特恵制度が使用可能であればそれぞれのHSコードの税率をチェック

特別特恵関税率が一般より同じか低い場合は一般特恵は使用不可

3.原産地証明書発行国の完全生産品か第三国の原料を含むか

グローバルサプライチェーンの発達により、完全生産品だけでなく

元の原料や一部の原料に第三国のものが使用されるケールが多い

4.上記3のチェックにより第三国の原料を含む場合

その国が生産国と判断できる実質的変更基準をクリアしているかを確認

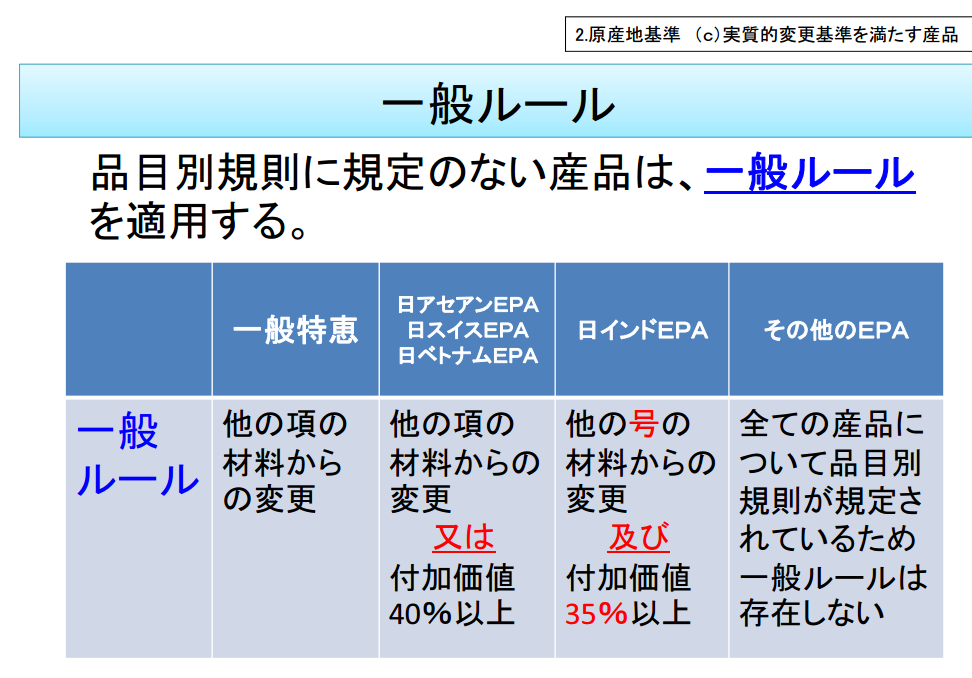

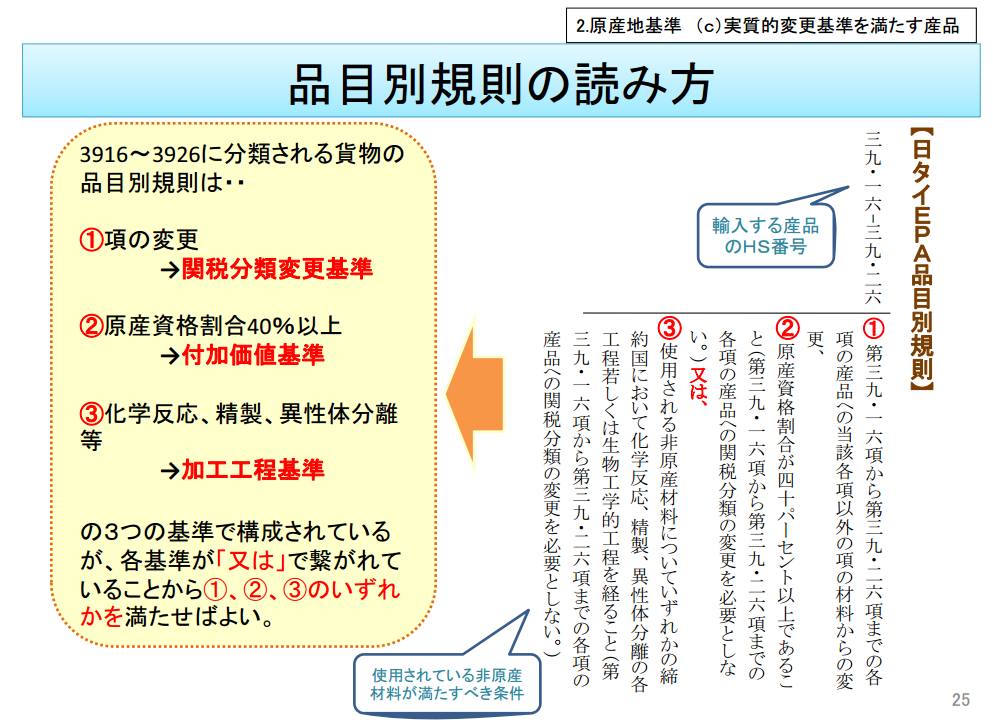

輸入貨物のHSコードを調べ、品目別分類規則の有無を確認する

EPAの品目別分類規則

一般特恵の品目別分類規則

上記の品目別分類規則が無ければ特恵の一般ルールを調べ

実質的変更基準を満たす貨物かどうかを確認

5.特恵適用可能であれば原産地証明書を発行する。

非常に面倒ではありますが

輸入通関時にもめないよう、上記の手順を踏むように心がけて下さい。