前回のお話(一般特恵関税の原産地規則2)の続きです。

A国は特恵関税適用国

B国は特恵関税非適用国であって

B国で調達された原料のHS頭4桁である項が

A国で加工される事により製品のHS頭4桁に変更された場合

A国での原産品という事でA国の原産地証明書を利用して

関税の減免税が受けられるというお話をしました。

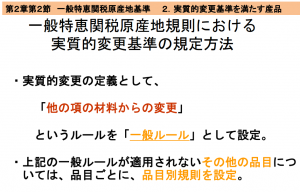

そのルールを定めているのが以下のスライドでもう一度ご覧ください。

一番下の項目になにやら面倒くさそうな事が書いてあります。

「上記の一般ルールが適用されないその他の品目につ いては、

品目ごとに、品目別規則を設定 」ってどういう事でしょうか?

前回のお話にあったHSの頭4桁だけ変更になれば

変更した国での生産品として認められるのがルールだと言いましたが

実はこれ全ての品目に共通するわけではないんです。

何を今さら、、、と思われたらごめんなさい

特定のHSコードの製品に関しましては個別の実質的変更の定義があります。

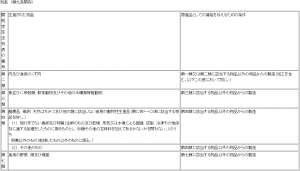

こちらの関税暫定措置法施行規則別表をご覧下さい。

このページの少し下に行った所に上記のような表があります。

この別表 (第九条関係)の左側に指定しているHSコードから始まる製品には

上記で説明した頭4桁のHSルールが適用されません。

それぞれ個別に右に書いてあるルールがそれぞれ適用されます。

例えばあなたがジュースを輸入しようとします。

そのジュースを特恵適用国であるA国から輸入し、

減免税の適用を受けようと思ってもその原料にB国産が使われており、

B国が特恵非適用国だった場合はこの表も確認する必要があります。

ジュースのHSコードは2009となりますので表の中から2009を探して下さい。

果実又は野菜のジュース

(ぶどう搾汁を含み、発酵しておらず、かつ、アルコールを加えてないもの

に限るものとし、砂糖その他の甘味料を加えてあるかないかを問わない。)

という項目があります。

この項目で表の右側の実質的変更をご覧ください。

第七類、第八類又は第二〇類に該当する物品以外の物品からの製造

とあります、つまり頭4桁違うだけではA国の原産品として認めないという事です。

HSコードジュース2009の原料がB国産の場合

7類(野菜),8類(果実),20類(野菜果実の調整品)であってはダメだというわけです。

第三国の絡む特恵適用を検討する場合は頭4桁変更ルールだけでなく、

このような品目別分類規則も一緒に確認する必要がありますのでご注意下さい。