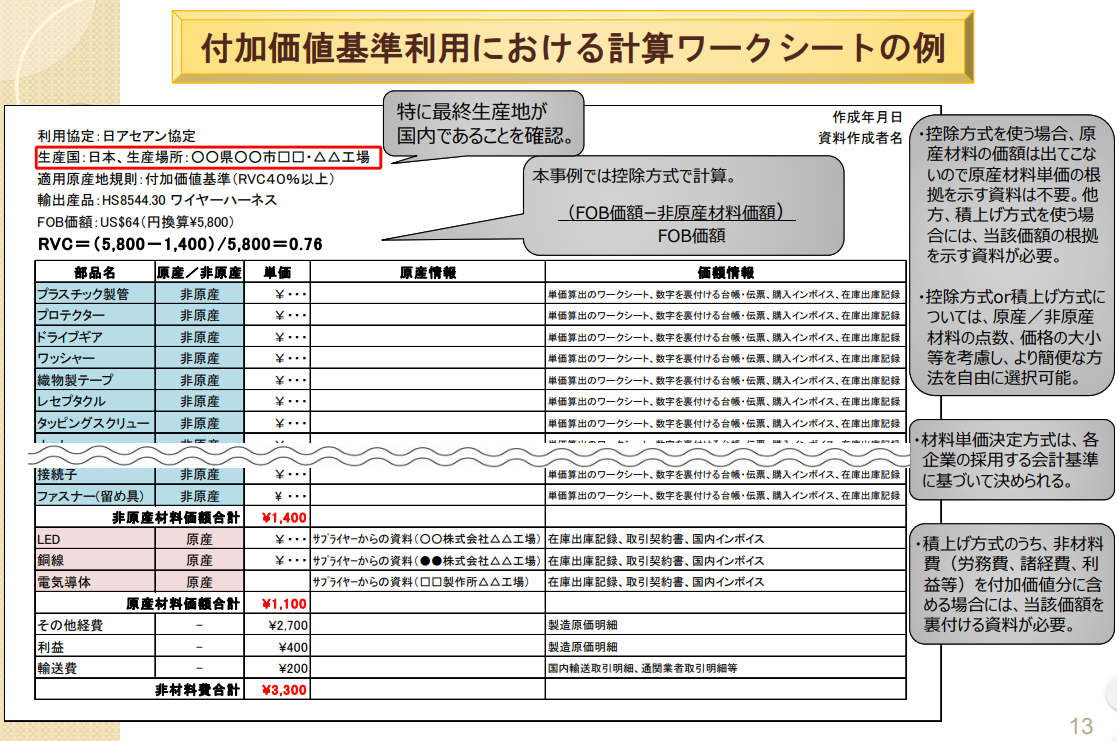

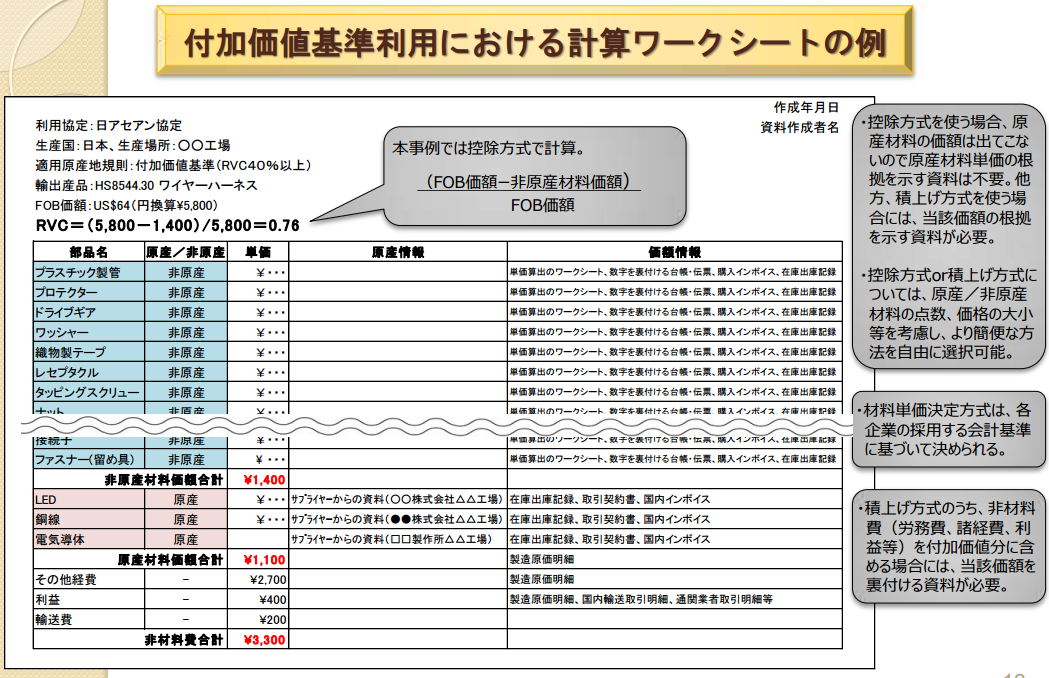

原産地資格割合(QVC)の算出方法には

1.控除方式

2.積上げ方式

という二つの方法がございます。

どちらを利用しても各FTA/EPAの定める原産地資格割合の基準

(閾値)を超えるかどうかを判別しなければいけません。

これらはどちらの方式を採用して計算しても良いので

取引形態によって使いやすいほうを選択してください。

ではそれぞれの特徴を紹介します。

まず簡単に説明すると

控除方式は原産材料の価格を証明できない場合に使用し

積上げ方式は非原産材料の価格を証明できない場合に使用します。

1.控除方式

非原産材料価格VNMを算出し、

FOBに対する割合(QVC)を算出する方法

メリット:原産材料の価格の根拠を出せなくても

原産地規則を満たせる可能性が高くなる

デメリット:非原産材料の価格等を証明する必要がある

この控除方式の特徴は原産材料の証明が難しい場合に有効です。

非原産材料の価格を容易に求められればFOB価格から非原産材料価格を

引くだけで付加価値基準(QVC)を満たすかどうかが判明します。

※材料単価の決定方法はそれぞれの企業の採用する会計基準に

合わせる形になります。

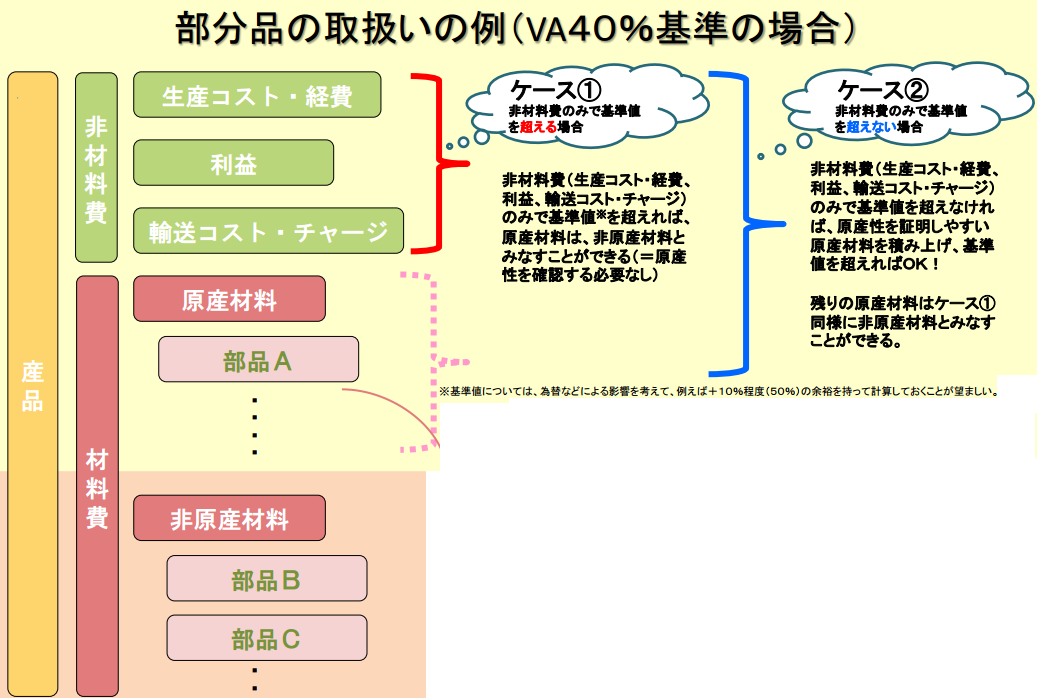

2.積上げ方式

原料などの材料費ではなく労務、経費、利益などの非材料費

(原産国による付加価値)を足していってそこで閾値を超えれば

原産品となるが、越えなければそこに閾値を超えるまで

証明しやすい原産材料費を足していく

メリット:原産性を証明しやすい原産材料だけ証明すればよい

デメリット:原産材料の価格を証明しなくてはならない

産品のFOB価格のうち、生産コスト、経費、利益等の非材料費を足していき、

上記図のケース①にあるように非材料費のみで付加価値基準を超える場合

全ての原産材料を非原産材料とみなしても付加価値基準を超えるので

原産性の証明を最小限にできます。

ケース①のように非材料費だけでは付加価値基準の閾値を超えなければ

原産性を証明しやすい原産材料を選んでそれを足していく事ができます。

但し、非材料費(労務費、諸経費、利 益等)を付加価値分に足すのであれば

当該価額を証明する資料が必要です。

このようにどちらにもメリットデメリットがありますので

貿易形態や貨物の種類によって使い分けするのがベストでしょう。