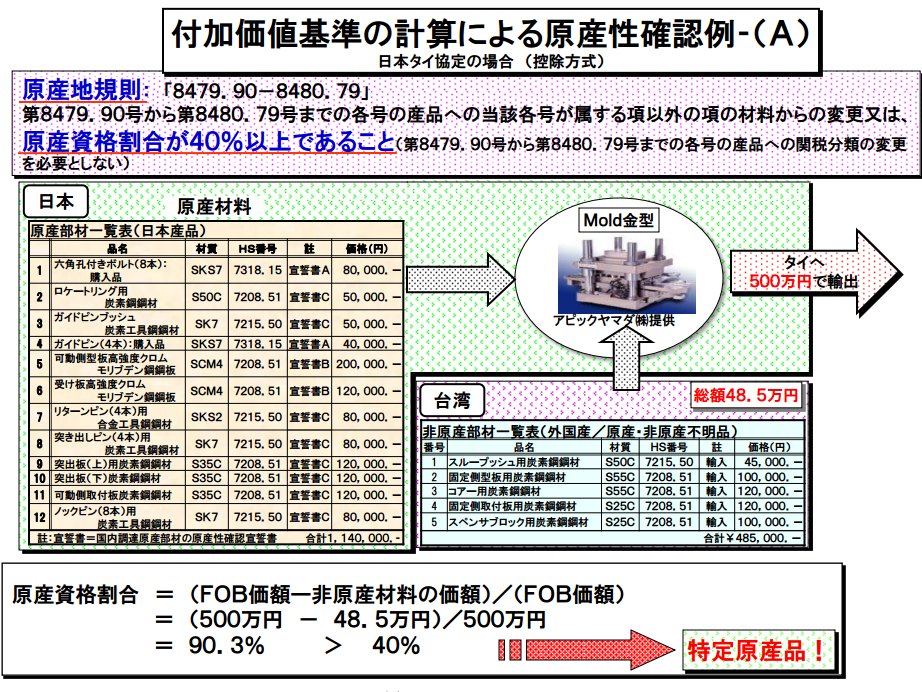

日本から金型をタイ向けに輸出し、タイで特恵関税を適用する場合の

シミュレーションがJetroセミナースライドで紹介されていましたので

シリーズ方式で数回に分けて紹介していこうと思います。

金型にはいくつか種類がありますが、今回の例では

HSコード8080.71の金型を例にあげます。

このHSコードを基にタイでの輸入の際に使用する品目別分類規則を

確認します。(リンク先は日タイEPAのANNEX2)

8479.90-8480.79の品目別分類規則は以下のようになります。

A change to subheading 8479.90 through 8480.79 from any other heading;

or

No required change in tariff classification to subheading

8479.90 through 8480.79,

provided that there is a qualifying value content of not less than 40 per cent.

日本語訳は以下になります。

この原産地規則は一定範囲内のHSからの変更か

原産資格割合(QVC)が一定以上あるかどうかのどちらか一方を

満たすことにより完成品を日本産として扱ってもらえます。

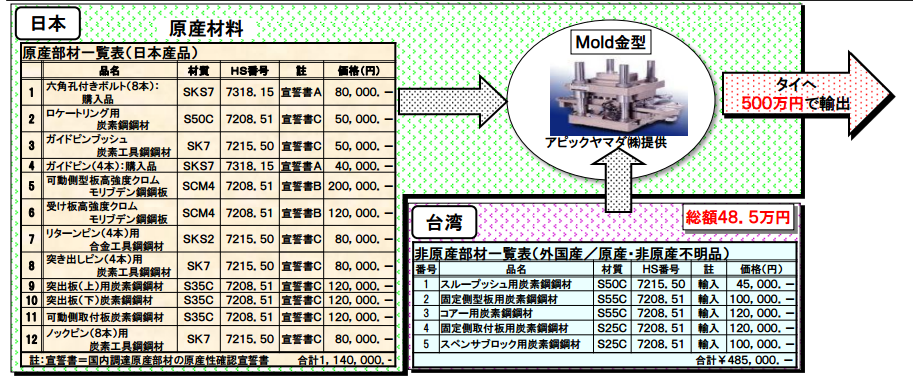

今回紹介する金型製造における一次製品の一覧は

以下のようになります。

タイへ輸出する金型のFOB価格は500万円です。

そのうち¥1,140,000は日本産の一次製品で、

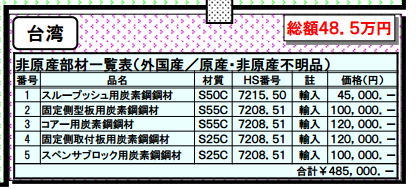

更に¥485,000は台湾から調達した一次製品です。

台湾産の一次製品は日タイEPAにおいては非原産材料となりますので

先ほど紹介した原産地規則を満たす必要があります。

もう一度原産地規則を確認しましょう

一つ目の原産地規則にある関税分類変更基準に関して言うと

非原産材料5種類のHSは全て項(HSの頭4桁)の変更を行っており

原産地規則は明らかに満たしております。

更に価格も¥485,000となっている事から原産資格割合の条件

40%も楽々クリアしております。

今回の例で言えば台湾産の一次製品を使用していても

日本での原産資格割合が90.3%もある事から

タイへ輸出した際に原産地規則を満たし、

日本産としての特恵税率が適用可能となります。

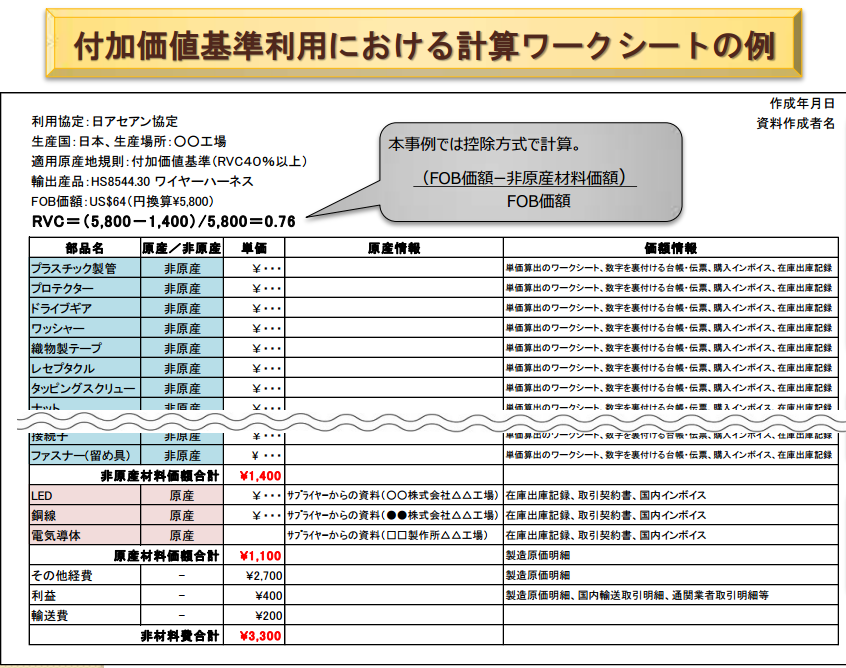

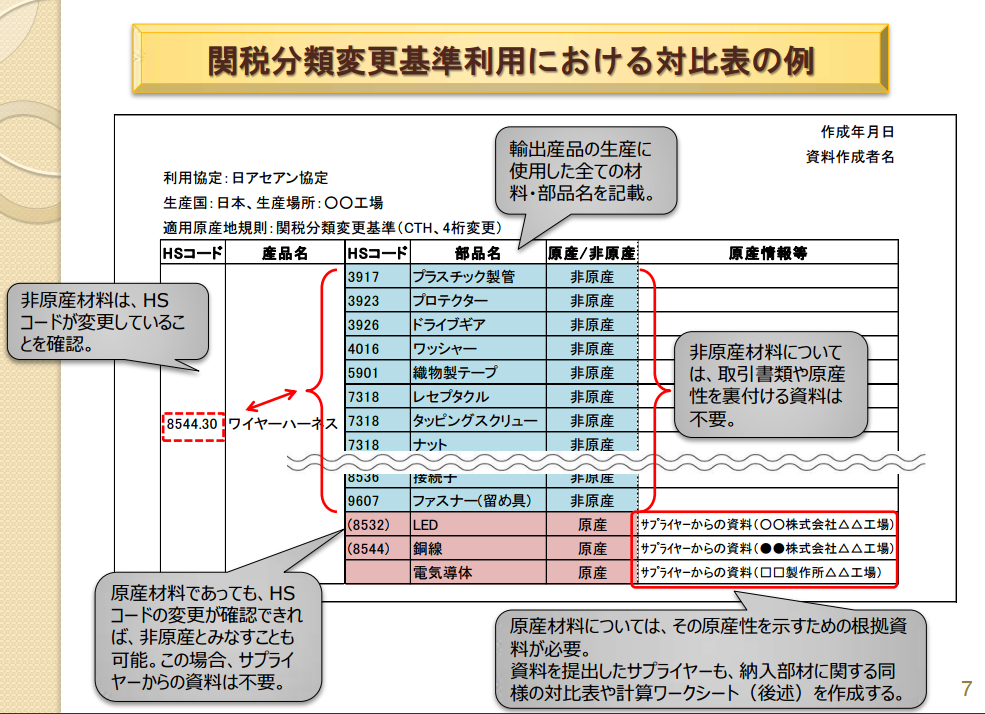

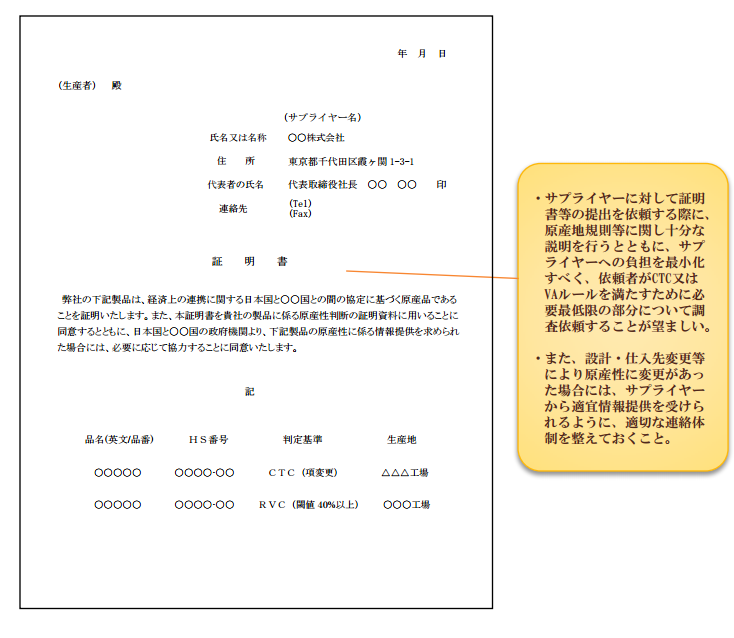

以下は上記で紹介したスライドのフルバージョンです。