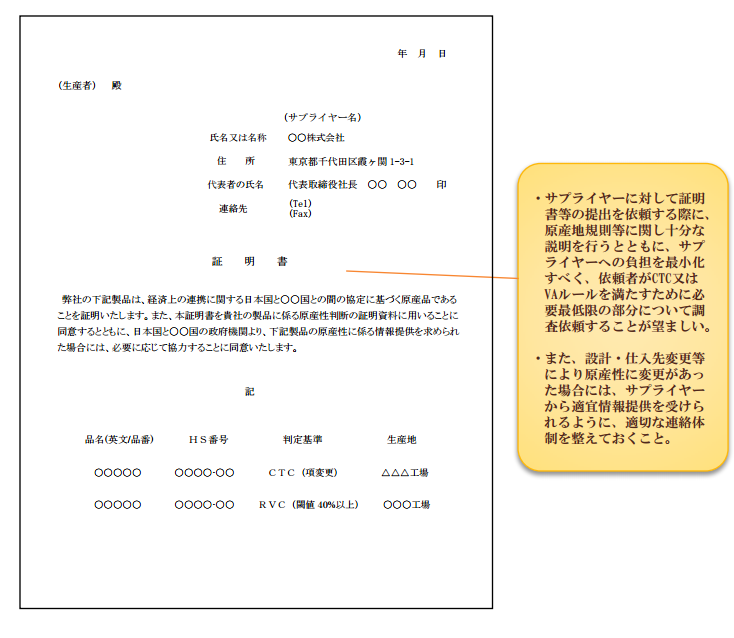

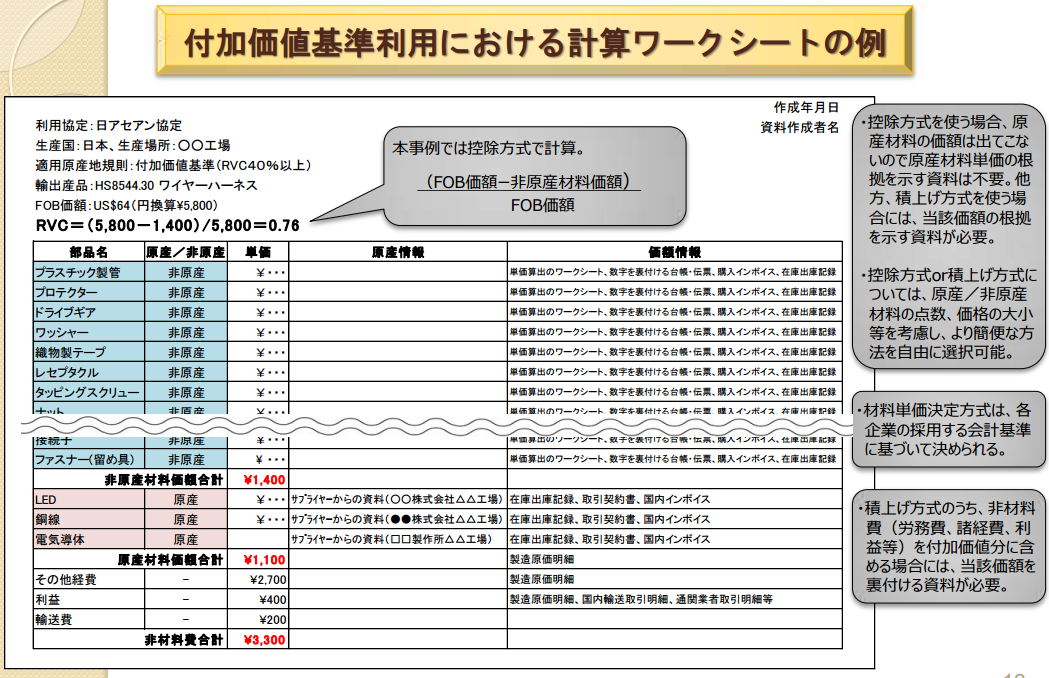

原産地証明書作成時や検認、事後調査時に必要となる

対比表の例を紹介します。

原産地規則を満たすことを証明する為に必須資料ですので

この書き方は覚えて頂く必要があります。

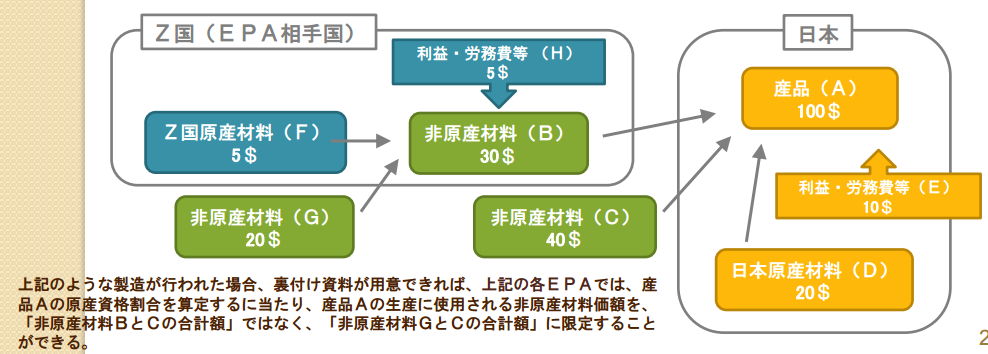

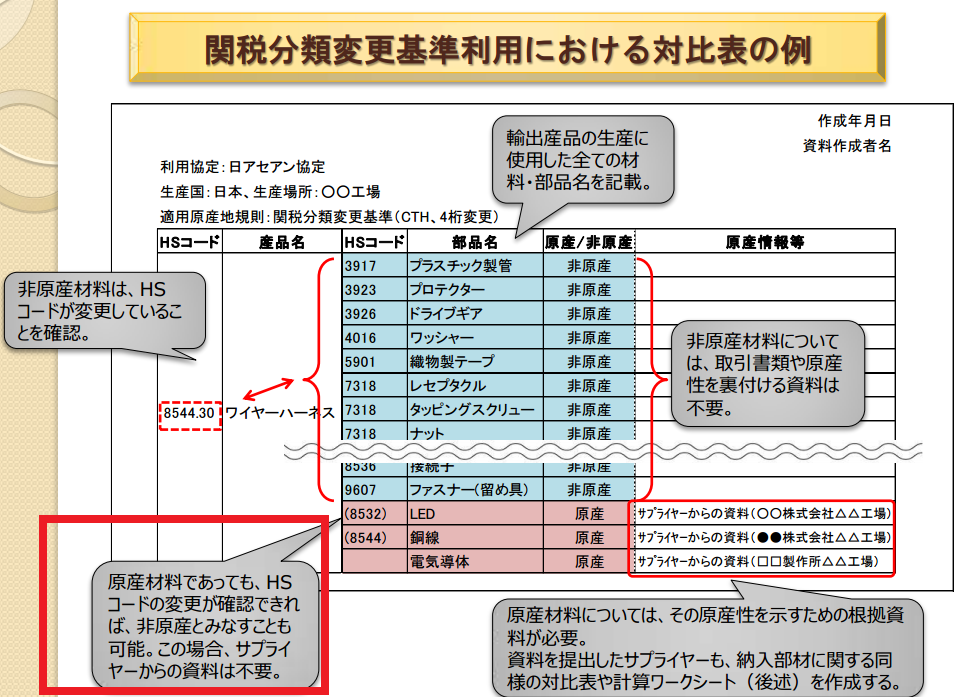

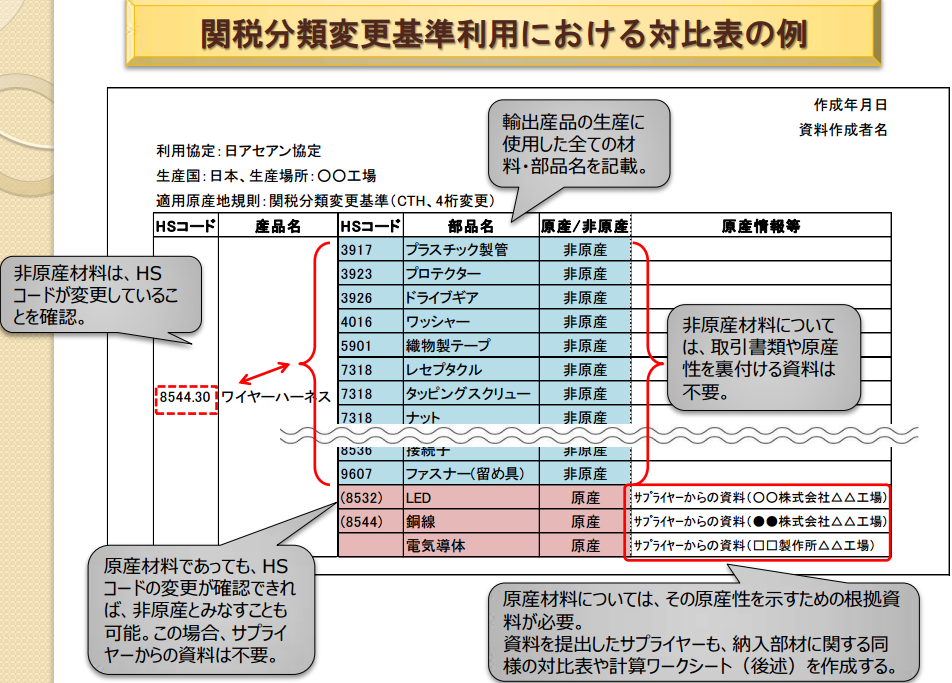

実質的変更基準の中の関税分類変更基準(CTC)を採用して原産地規則を満たす場合は

上記のような「対比表」で原産性を証明する事が必須になってきます。

■メリット

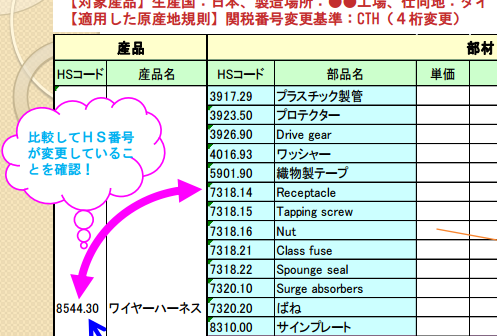

関税分類変更基準を満たす事によって原産地規則を満たす貨物であれば

上記のように原材料から製品へのHSコードの変更がある事さえ確認できれば

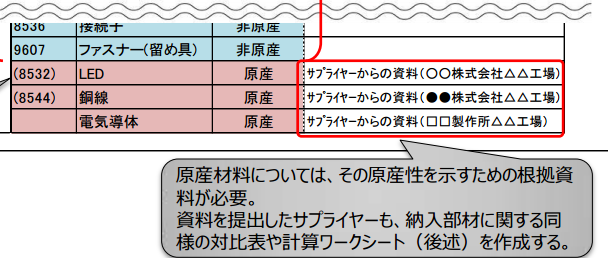

取引書類や原産性を裏付ける資料は不要となり、サプライヤーからの資料も不要となります。

これはサプライヤーが非協力的であったり、情報の提供や証明を拒む場合には非常に有効です。

また税関等を納得させやすい資料でもありますので検認や事後調査にも強く、

大量かつ複雑な資料をいつまでも保存する必要がありません。

■デメリット:

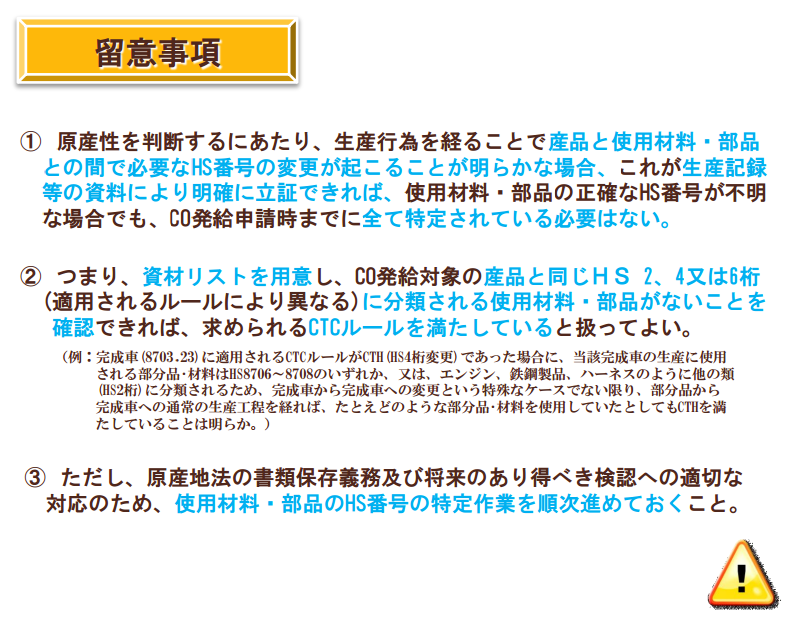

デメリットとしては通関の知識が無いと作成が困難なところにあります。

完成品のHSコードであれば通関の知識が無くても税関に問い合わせれば

HSコードはすぐに教えてくれるのですが

上記のような大量のHSコードを導き出すには非常に手間がかかります。

取り扱う貨物や貿易形態によって関税分類変更基準を採用するか

別の方法を採用するかケースバイケースで考えましょう。