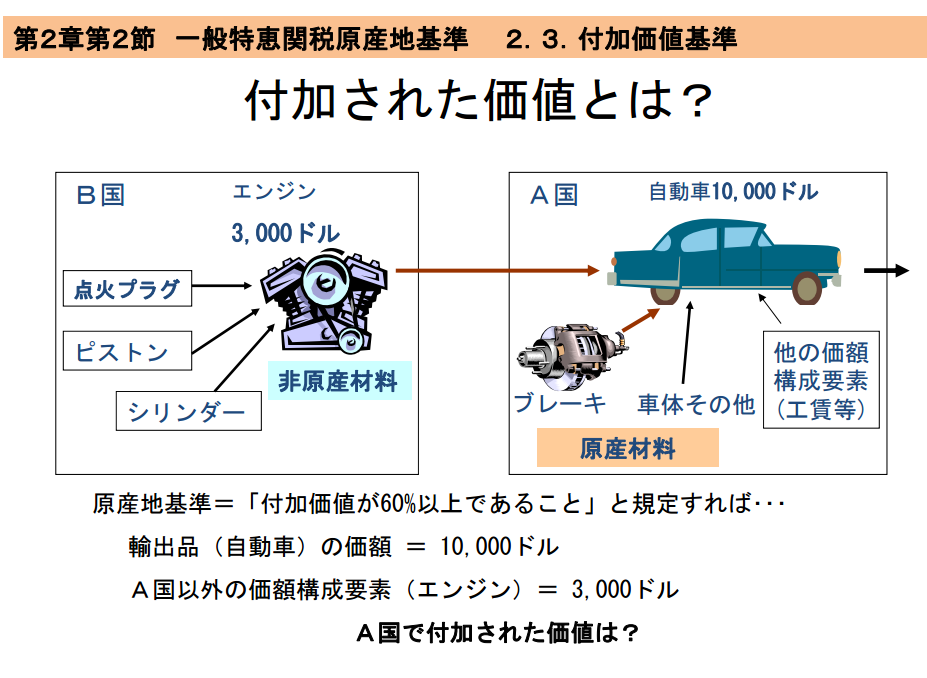

以前加工工程基準についてお話ししました。

今回はその具体例です。

服の輸入かかる関税額は高めです。

おおよそ9~10%程で考えておくと良いでしょう。

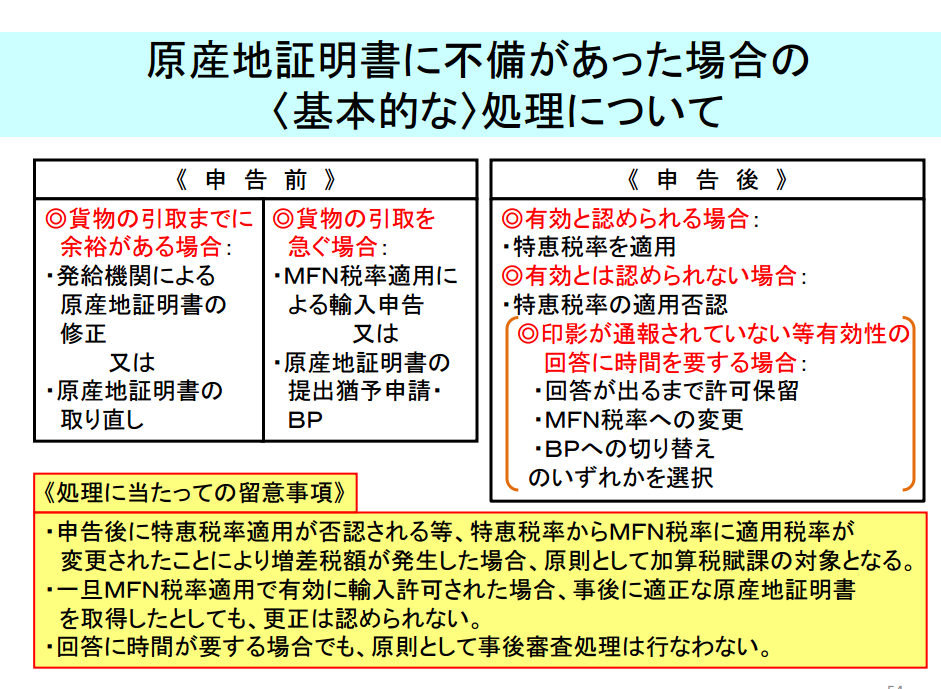

原産地証明書を提出し、特恵関税適用で関税の減免ができたら

利益率は相当上がるでしょうから是非使用したいところですが

繊維製品に対する原産地規則は少々複雑です。

完全に説明しきれない細かい部分もございますが

以下の税関セミナースライドをご覧いただければわかりやすいと思います。

例えば衣類をA国(特恵適用国)から輸入し、特恵税率を使用したい場合

衣類の原料(繊維、糸、生地)もA国原産であれば問題ないのですが

これら原料がB国(特恵非適用国)からの輸入の場合

上記のような工程ルール(加工工程基準)を踏まなくては

特恵関税が認められません。

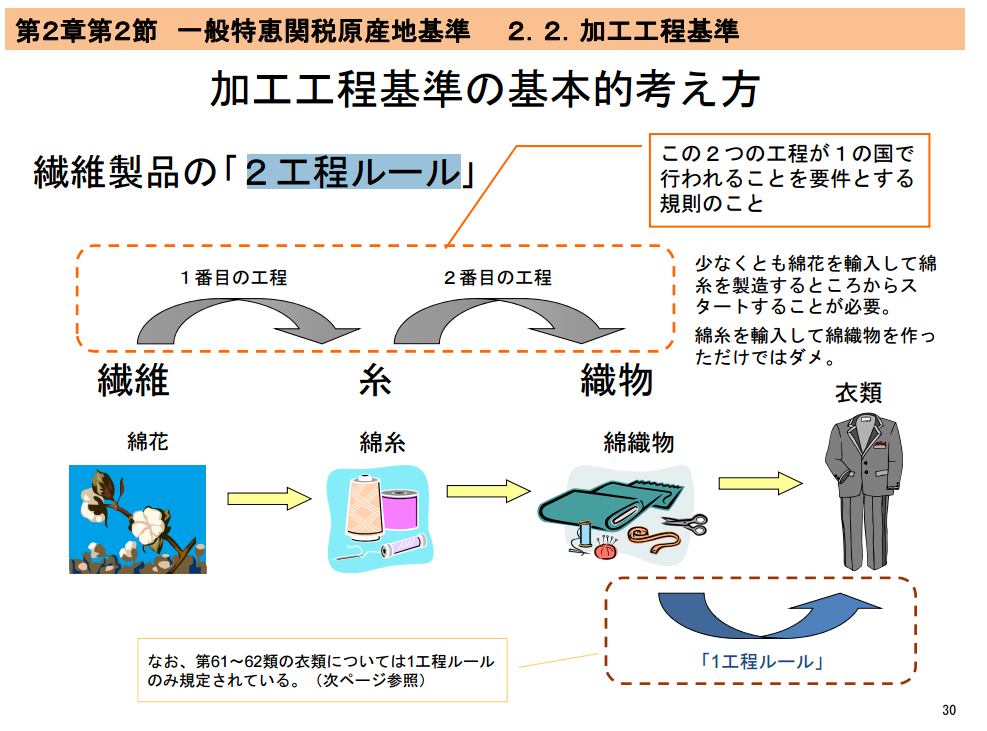

画面上部にはグレーの矢印が二つあり

「一番目の工程」と「二番目の工程」と記載されております。

これが2工程ルールを表しております。

A国でスーツを製造する場合B国からの原料は

繊維からでないといけないというのが2工程ルールです。

主にアセアン包括協定やFTAでの特恵ではこのルールが適用されます。

また、画面下部の青の矢印は「1工程ルール」とだけ書いてあります

これが1工程ルールを表しております。

B国からの原料は生地でよく、生地からスーツを作ればよいという事です

主に一般特恵(GSP)で使用されております。

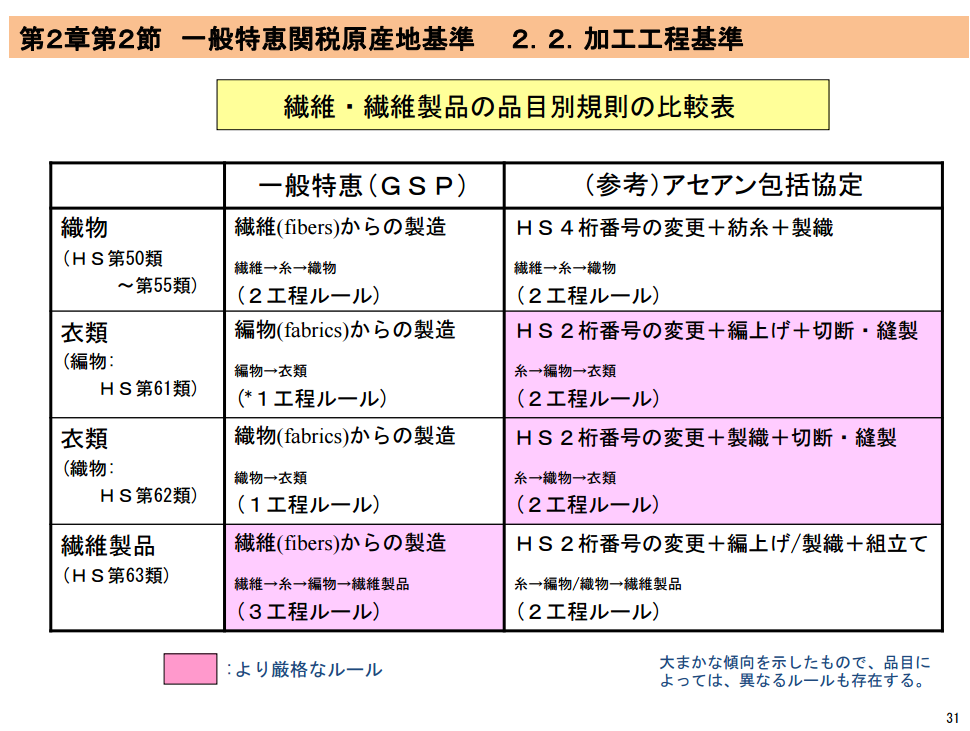

1工程ルールか2工程ルールかは各製品のHSコードや

特恵の種類、製造国によって変わってきます。

大まかな一覧を以下に記載します。

各製品のHSや特恵の種類によってルールが全く異なる事が

お分かりいただけると思います。

繊維製品は第三国の原料を使用する際、

製造国での加工によりHSコードの頭4桁のみの変更という事では不十分で

他にも様々な条件が関わってきます。

複雑ですがこれを乗り越えれば繊維製品で関税ゼロが実現できますので

是非ご検討いただければと思います。