譲許表の読み方8の続きです。

今まで紹介してきた譲許表の読み方は日本に輸入し、

日本の税関から徴収される関税の減免を行う方法でしたが、

これとは逆に輸出をするという場合は相手の国で発生する関税を

減らす形になります。

FTA/EPA締結時に各国はそれぞれお互いの関税率を協議によって

撤廃したり、減税したり、あるいは譲れない部分は据え置きしたりします。

これは各国の持つ各品目に対する生産力の強さや弱さが現れます。

それによって譲許表はFTA/EPAを締結する際

各国それぞれの譲許表が作られます。

その為、FTA/EPAの相手国に輸出をする場合は

相手国の譲許表(英語)を読む必要があります。

ではここで例として日ASEANのFTA/EPAの日本側の譲許表で

きのこ(HSコード0712.31)を見ますと以下のようになります。

![]()

日ACEANで日本側はきのこの輸入に対し慎重です

締結後関税率は9%で4欄目はB10なのでその後11年かけて撤廃という

スケジュールになっております。(B10の読み方はこちら)

それに対しACEAN側の譲許表で同じHSコードのきのこを見てみます。

COLUMN 4というのが日本の譲許表でいう4欄目です。

ここがAとなっているので関税はFTA/EPA締結後に即時撤廃となります。

(4欄目Aの読み方はこちら)

日ACEANのFTA/EPAを活用し、きのこを輸出入する場合

日本は11年かけて撤廃

ACEAN側は即時撤廃というスケジュールに違いがありますので

輸出と輸入で譲許表は別々に考えて頂くようお願いします。

以下に英語の譲許表の読み方を紹介します。

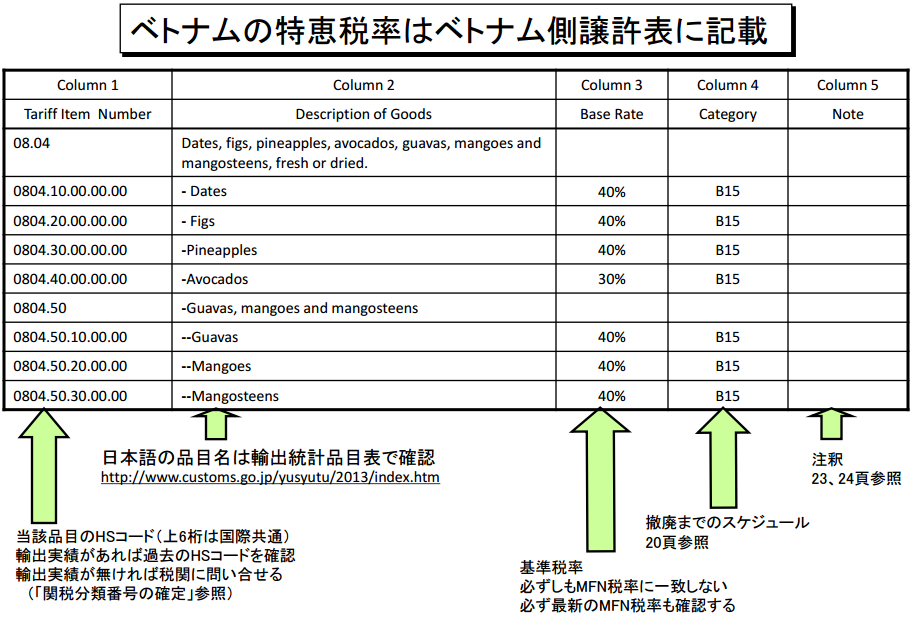

上記は日ベトナムFTA/EPAのベトナム側の譲許表を紹介しています。

どの国も基本的にはこのスタイルですのでこのパターンを覚えておいて

頂ければ殆どの国の譲許表に対応できるかと思います。