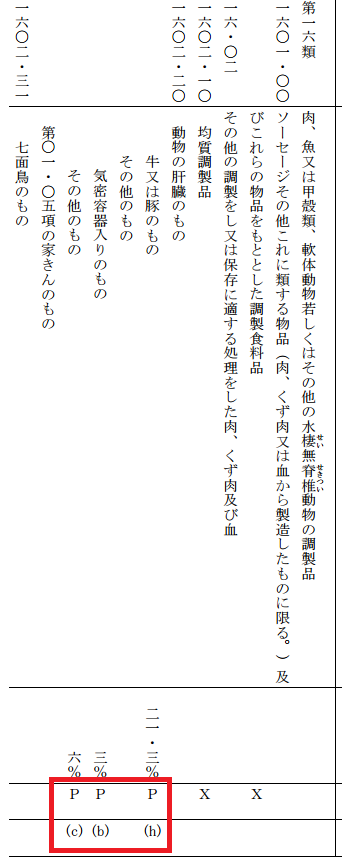

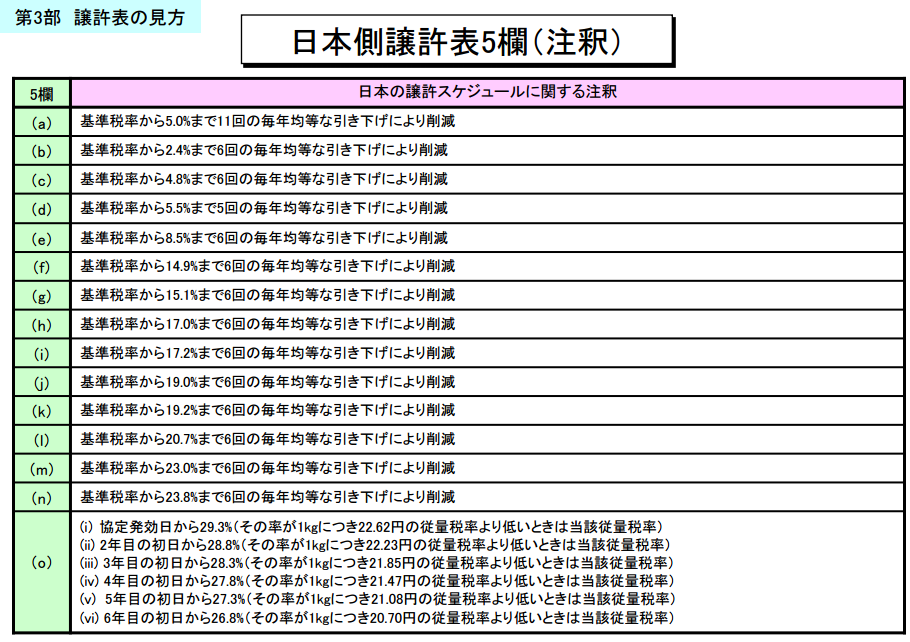

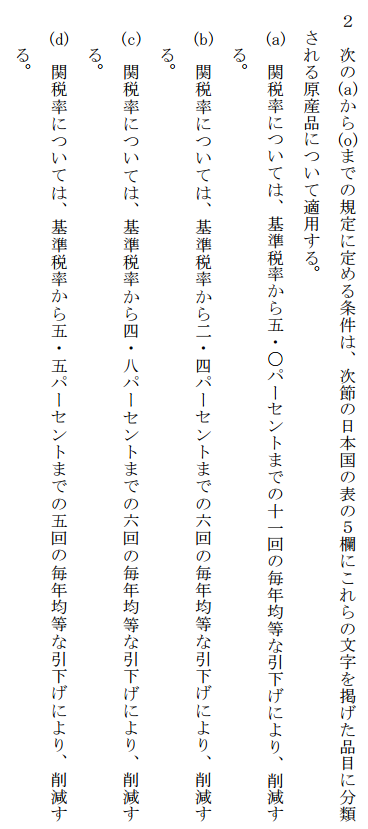

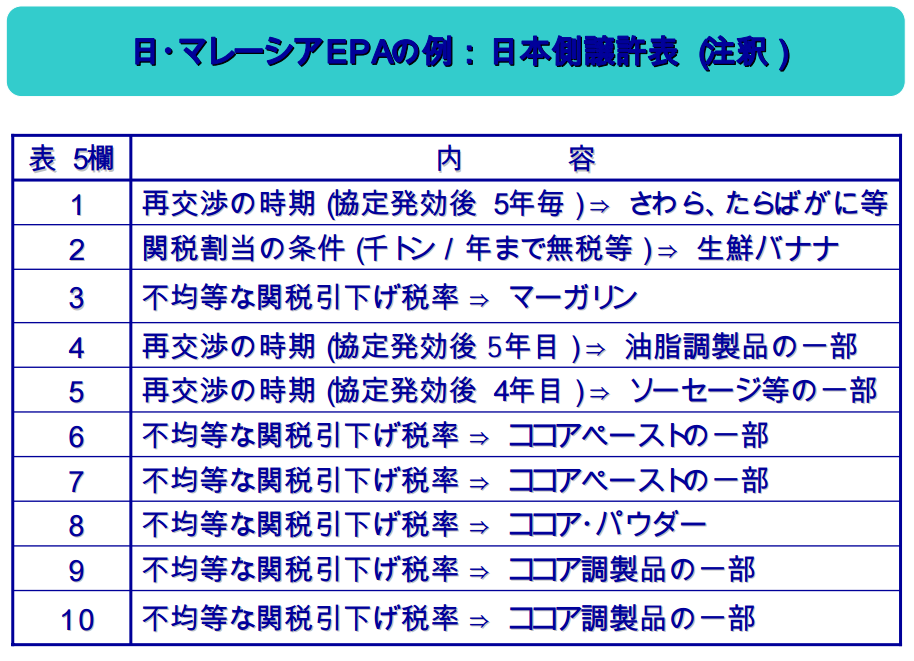

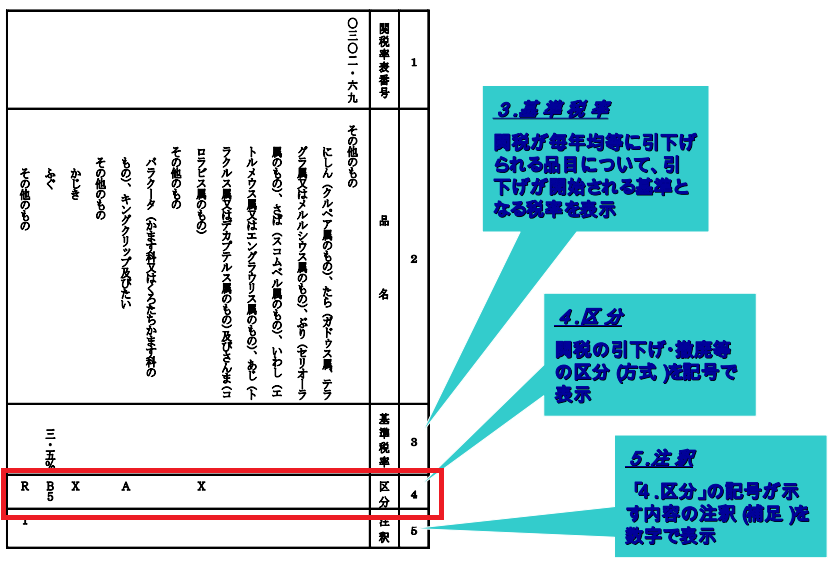

譲許表の読み方3の続きです。

譲許表の4欄目の区分Bについて解説します。

4欄目にアルファベットのBが記載されているHSコードの税率は

協定の発効日から段階的に毎年均等な関税の引下げという意味です。

上記の例では「ふぐ」の4欄目がBとなっております。

B5というのは複数回に分けて基本税率からゼロにする回数を表します。

B5とあればその数字の5に+1をした数字である6が引き下げ回数となり

協定発効日から6年目に関税がゼロになるという意味です。

もしここがB6とあれば数字の6に+1をした数字7が引き下げ回数で

協定発効日から7年目に関税がゼロになります。

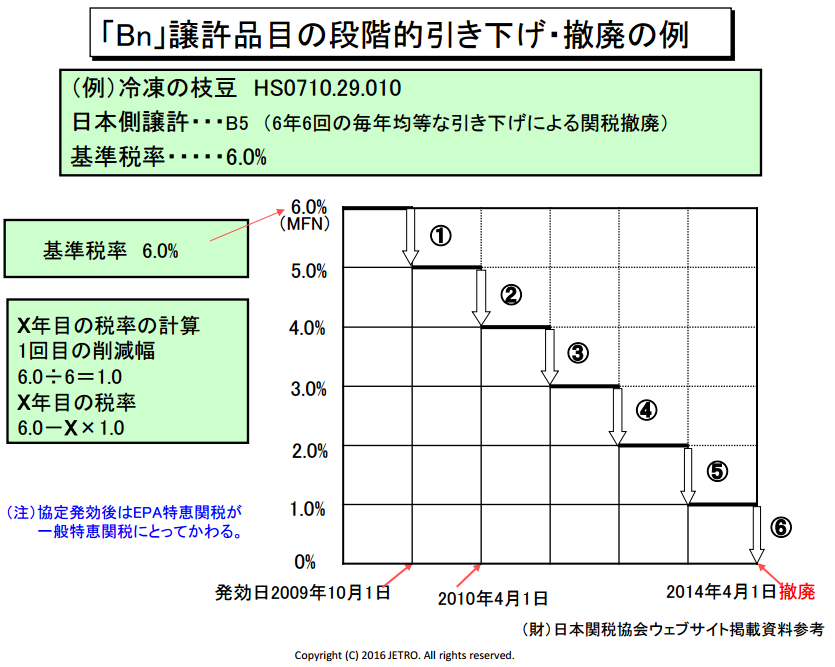

段階的に関税が下がるイメージとして以下の図をご覧ください。

上記の例では枝豆の関税の撤廃スケジュールを表しています。

譲許表の4欄目はB5となっておりますので数字に+1をして

6年かけて6%の基準税率をゼロにするスケジュールです。

3年後の税率を知りたいと思ったら

基準税率 ÷ 引下げ回数(Bn) = X

基準税率 - 3(年後) × X

となり上記の例では3%と予測が立ちます。

(協定発効日から次の4/1まで間隔が短い場合はプラス一年と

考えた方が良い場合もあります。)

ちょっとややこしいですが小学生レベルの算数ですので

ご安心ください。