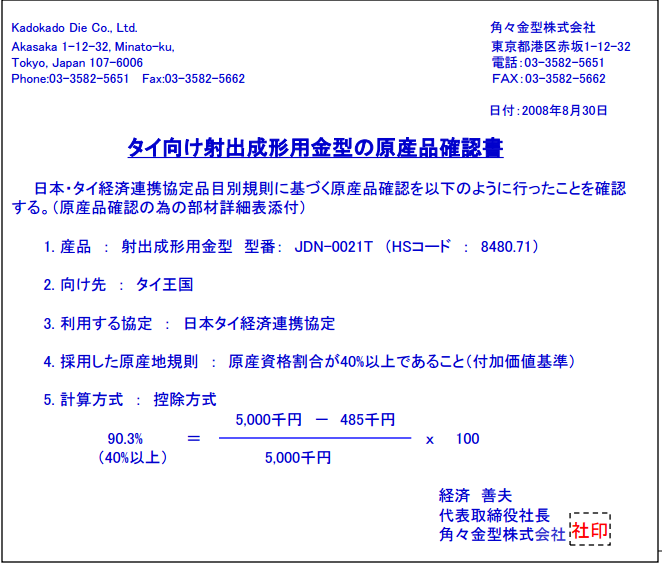

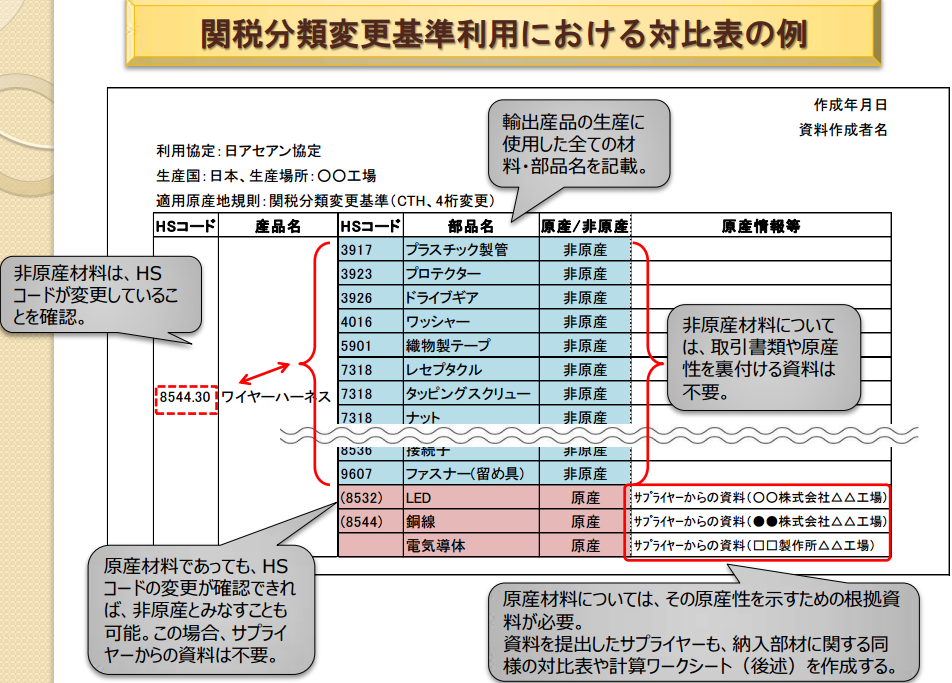

日本から金型をタイ向けに輸出し、タイで特恵関税を適用する場合の

シミュレーションがJetroセミナースライドで紹介されていましたので

シリーズ方式で数回に分けて紹介していこうと思います。

金型輸出で関税免除 日タイEPA②の続きです。

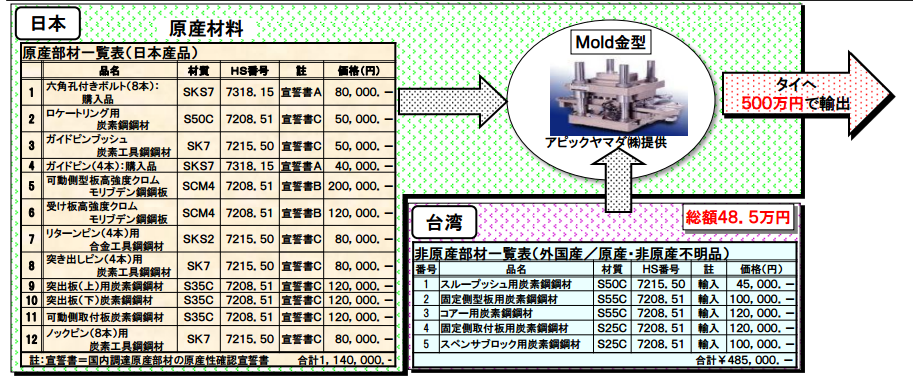

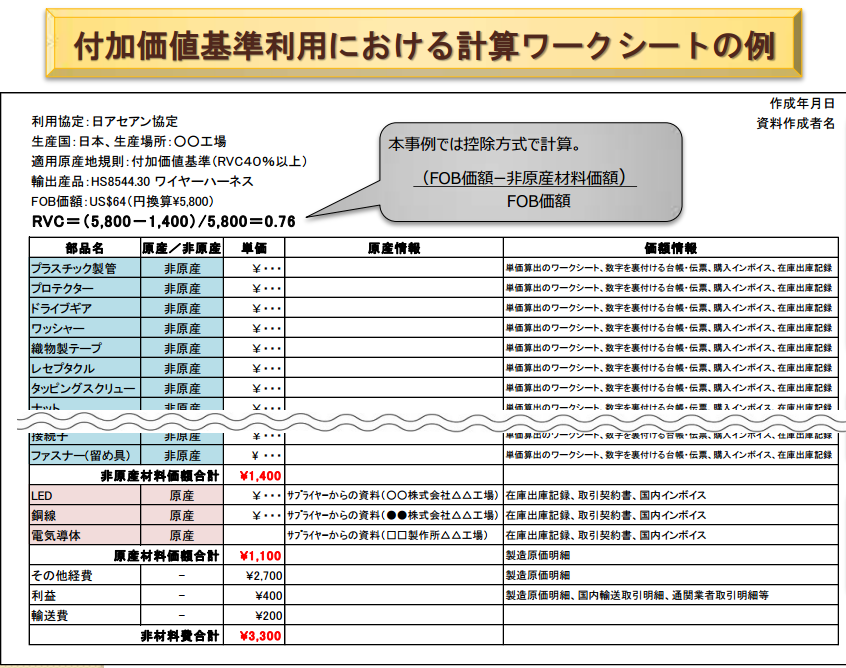

前回使用した原産地規則は控除方式を使用しておりますので

日本産の原料に対して全て国産である事の証明として

製造証明書、収穫証明書、宣誓書が必要になり手間が発生します。

その点積み上げ方式で考えますと一部の原料だけ国産証明をすれば

残りは国産であっても証明不要になります。

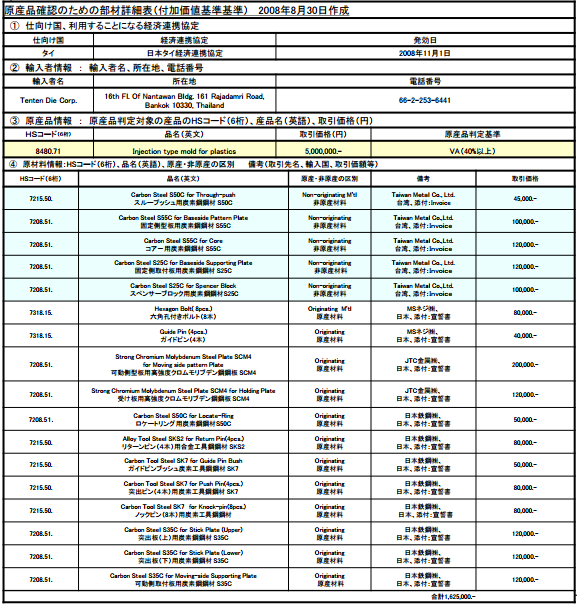

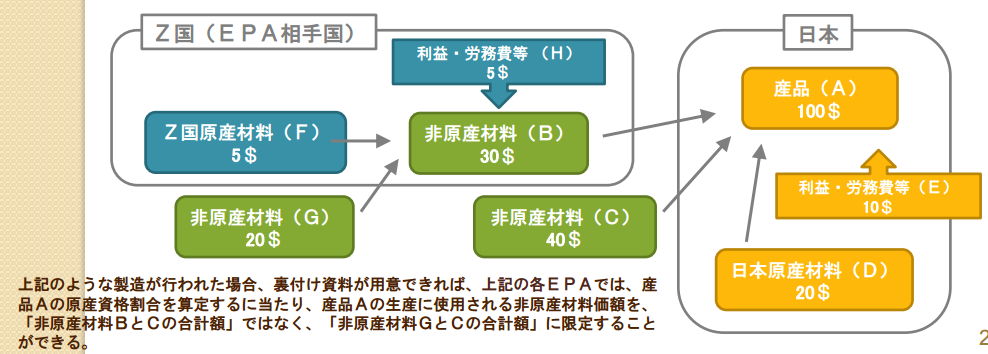

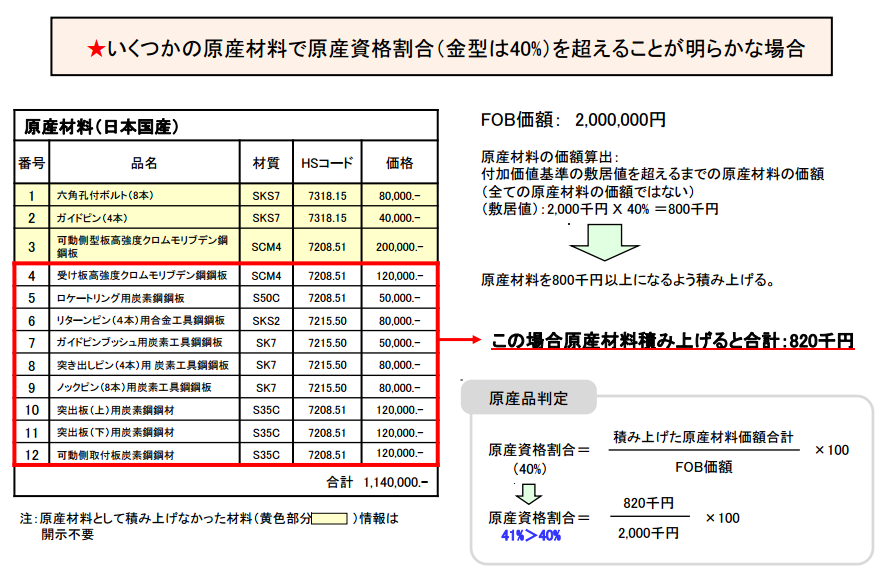

例えば以下の例をご覧ください。

※Jetroセミナースライドより引用

1から12までの原料(一次製品)が日本産だとした場合

本来であれば全ての原料の原産性を証明する必要がありますが

上記のような積み上げ方式が考えると4から12までを

国産である事を証明すればそれだけで付加価値基準を

超える事が明らかになります。(※スライド右側の計算式を参照)

つまり1から3までの原料は国産だろうと外国産だろうと

原産地資格を満たす事になるので証明不要という事です。

製造証明書、収穫証明書、宣誓書はサプライヤーによっては

入手しづらいケースも多々あるかと思いますので

入手できるサプライヤーからの証明で原産地資格を満たせるよう

計算すればスムーズに原産地証明書の発行が進むかもしれません

不要な作業は極力減らすようにしたいですね。