前回の記事DMI(僅少の非原産材料)の続きです。

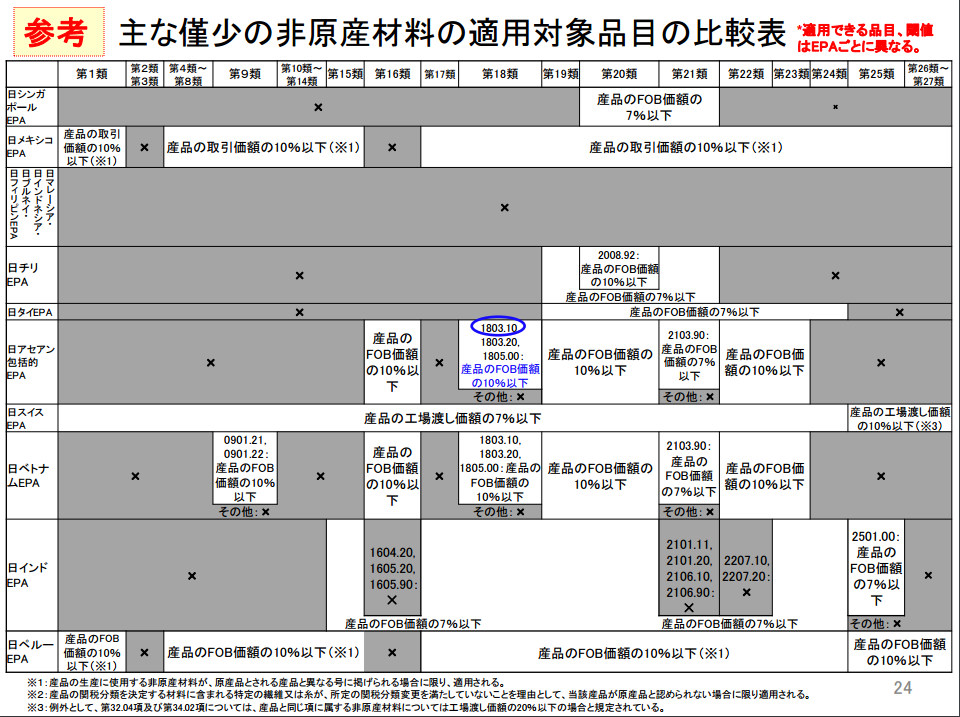

上記の例の場合は税関がセミナースライドで用意してくれた

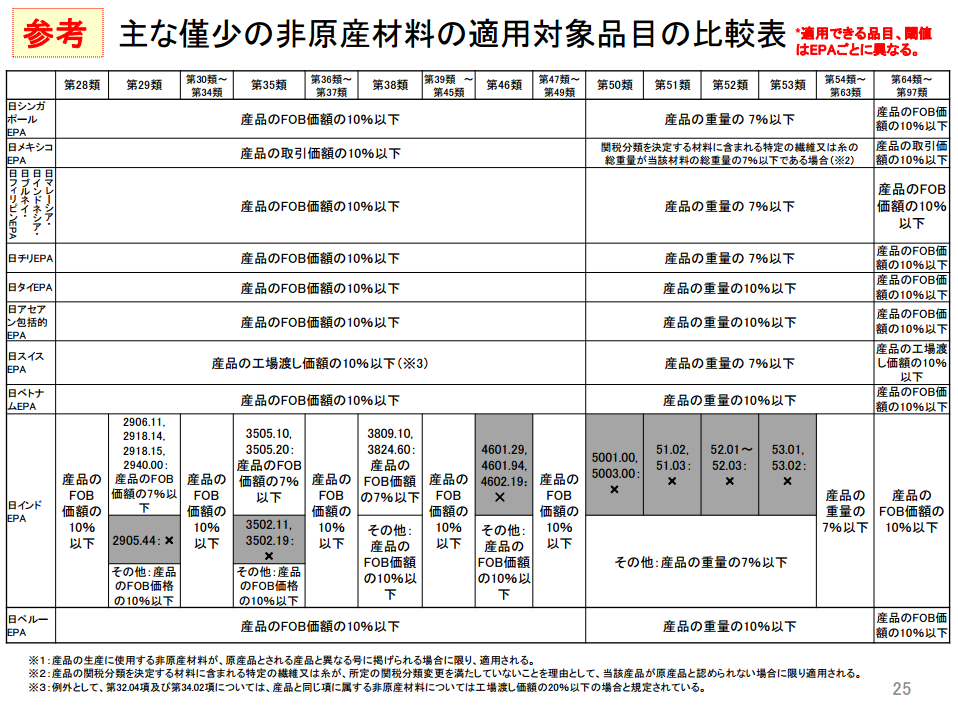

各国ごとの僅少の非原産材料の扱い方があるので心強いのですが

これが三国間貿易、グローバルサプライチェーンで使う場合は

当然英語のFTA/EPA協定文を読む必要があります。

海外にこのような親切な一覧スライドがあるかどうかは不明ですので

僅少の非原産材料について協定文を読む練習をしてみましょう。

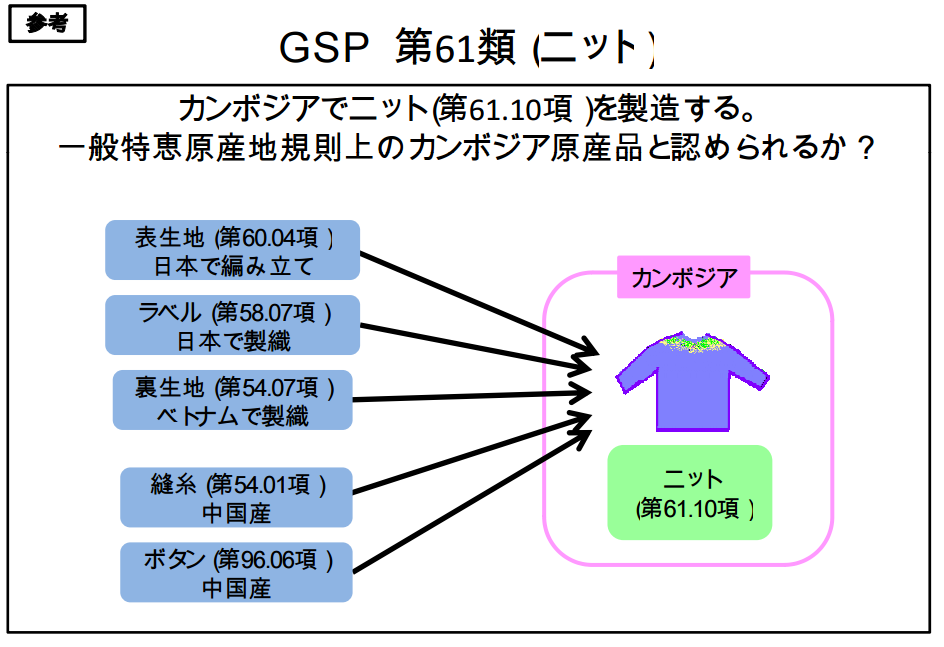

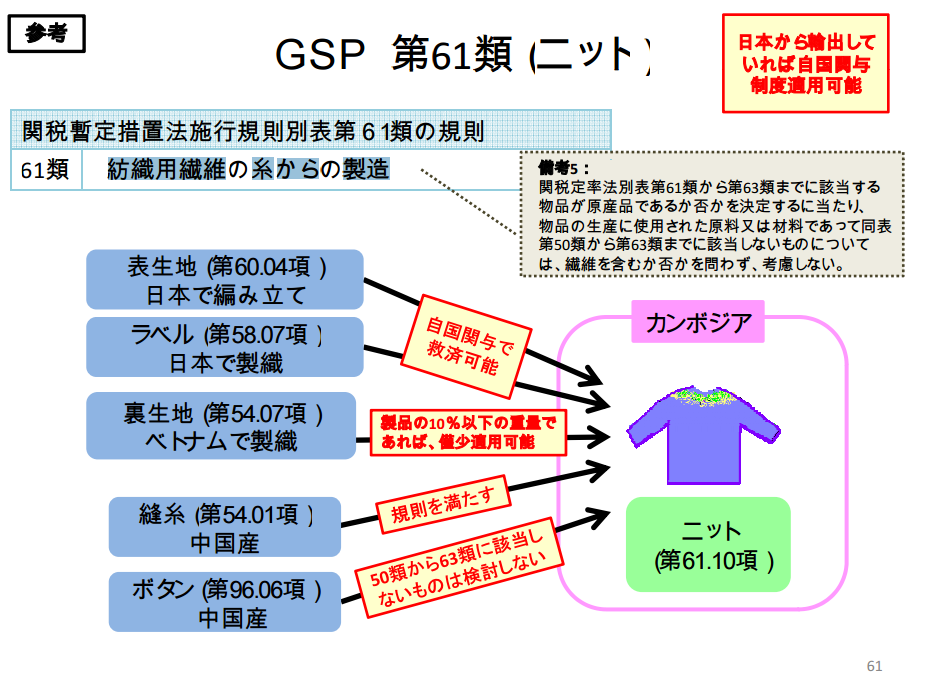

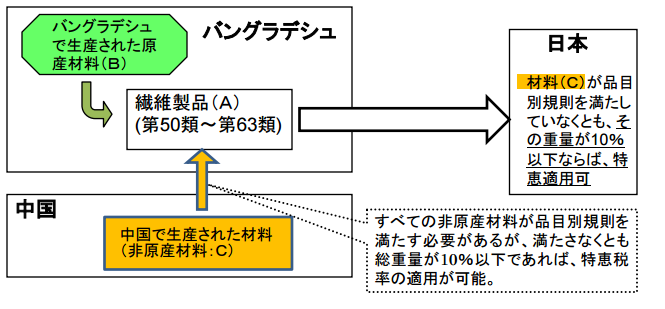

日アセアンの協定文の28条に僅少の非原産材料という項目があります

こちらをご覧頂くと前回紹介した

税関セミナースライドの僅少の非原産材料の一覧の根拠がわかります。

次に日アセアンFTA/EPA協定文の英語バージョンを見ます。

協定文は外務省HPから見る事が出来ます。

Article 28 に De Minimis という項目を確認します。

1. A good that does not satisfy the

requirements of subparagraph 1(b)

of Article 26 or an applicable CTC-based rule of origin

set out in Annex 2 shall be considered

as an originating good of a Party if:

ざっくり要約すると

一般規則を満たさない貨物であっても以下の条件に合うものであれば

原産品として認めますよという文です。

この下にずらっと僅少の非原産材料について条件が書かれています。

日本語と英語を比較して見ておけば三国間貿易で協定文を読む際に

スラスラ読めるようになるかと思います。