付加価値基準総論1の続きです。

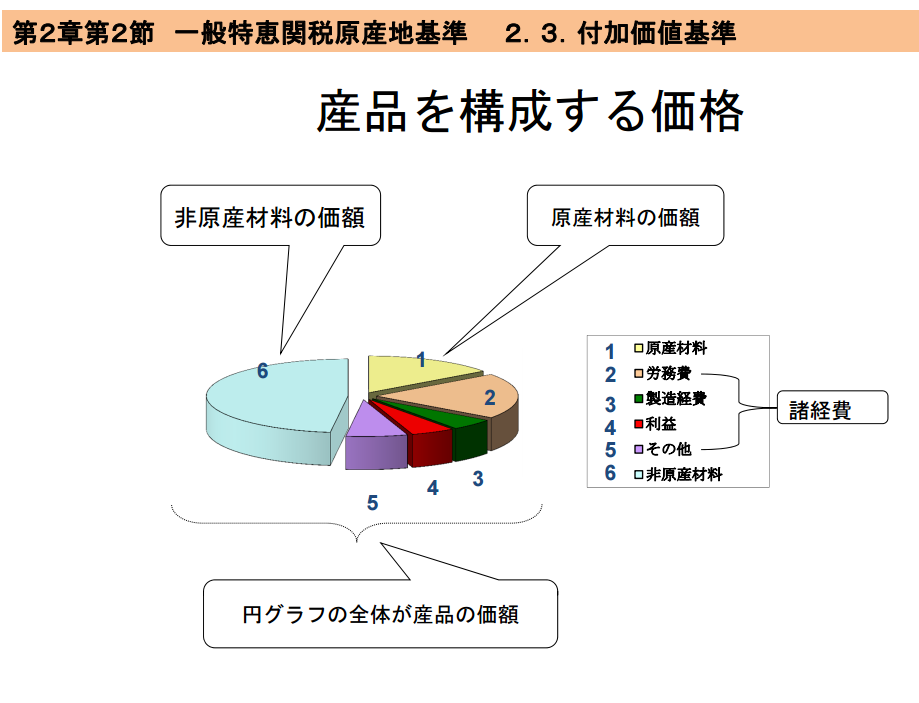

今回は産品を構成する価格について解説します。

上記のグラフを見ると非原産材料とそれ以外の物が明確にわかります。

円グラフは産品の合計金額となり

1~5の部分はその産品の生産国で付加された価値

6は第三国から輸入した原料等である非原産材料の価格です。

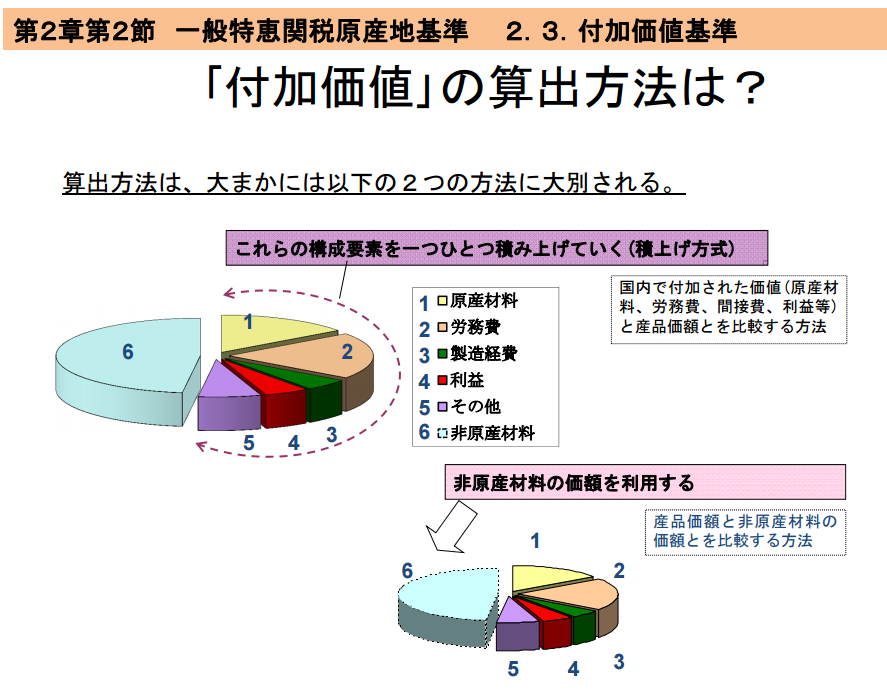

一般特恵関税原産地規則では

「非原産材料の価額を直接用いる方法」が採用されておりますので

この非原産材料の価格がいくらなのかを判別する事が重要です。

非原産材料の価格は以下の2つの方法での算出も可能です。

※一般特恵関税原産地基準の税関セミナースライド36Pからの引用

積み上げ方式という考え方ですと

上記図の中にある1から5の費用は製造国にて付加された価値ですので

製品価格からこの部分を引けば非原産材料の価格が出てきます。

このような積み上げ方式は非原産材料が多くの国から来ていたり、

何かしらの理由で非原産材料の正確な情報が得られない時に有効です。

※一般特恵関税原産地基準の税関セミナースライド37Pからの引用

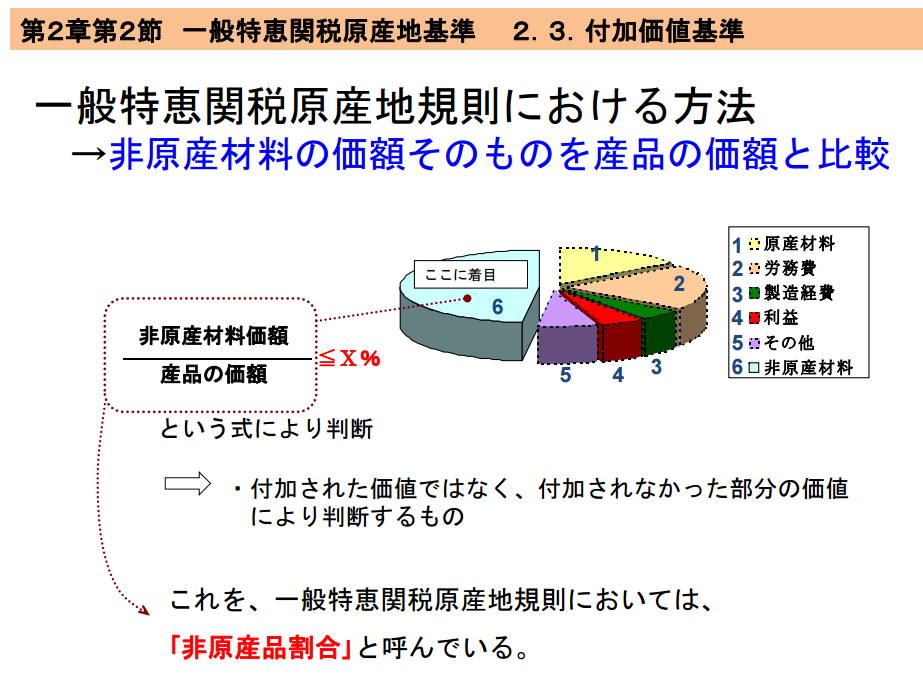

付加価値基準総論1では付加価値割合の算出方法を紹介しましたが

上記図にある計算式は非原産材料価格の割合です。

何やらいろいろな計算方法があったややこしいですが

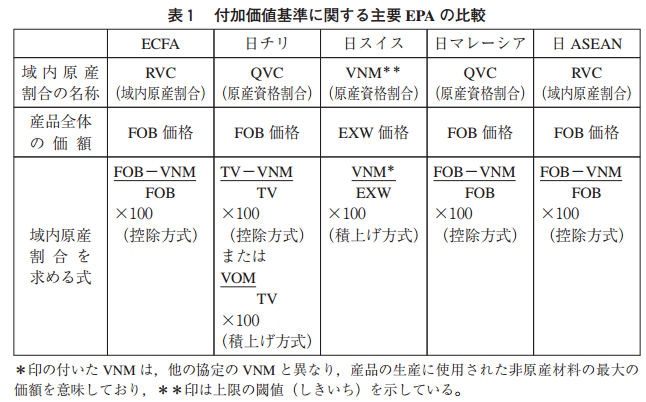

付加価値基準の考え方は一般特恵、FTA/EPAによって変わります。

以下にいくつかのFTA/EPAの付加価値基準の例を挙げます

福岡大学研究推進部 論文

EPA 原産地規則と日本企業の活用 :

日・ASEAN 包括的経済連携協定とECFA を中心としてから引用

国や協定内容によって基準が微妙に変わりますので

様々な計算方法に慣れておくと良いでしょう。