以前自国関与品についての記事を書きましたが

こちらはもう少し深い考え方がございますので紹介させていただきます。

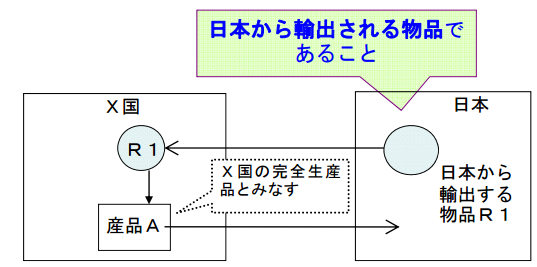

特恵適用貨物を輸入する際、その貨物が

第三国からの原料を使用して作られた貨物の場合は

実質的変更基準を満たす貨物である必要がありますが

その第三国が日本の場合、その貨物は製造国の生産品とみなす

という規定がございます。

この部分をもう少し掘り下げて紹介します。

その生産された物品が当該本邦 から輸出された物品又は

これと前 項第1号に掲げる物品のみを原料

又は材料として生産された場合に は、当該生産された物品は、

当該 国又は地域において完全に生産さ れた物品とみなす。

(関税暫定措置法施行令第26条第2項第1号)

よくわかりませんね、、、

以下の図をご覧ください。

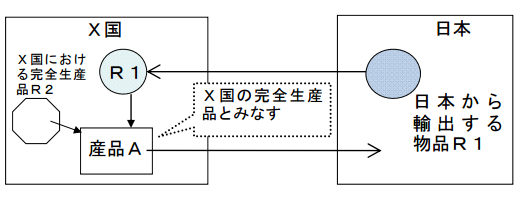

例:1

X国の原産地証明書を使用して

X国産の産品Aを特恵関税で輸入するケースで

産品AはR1というX国以外で生産された原料を使用しておりますが、

R1は日本産ですのでANNEX(日本産である事の証明)を提出すれば

特恵の適用が認められます。

次は別のパターンです。

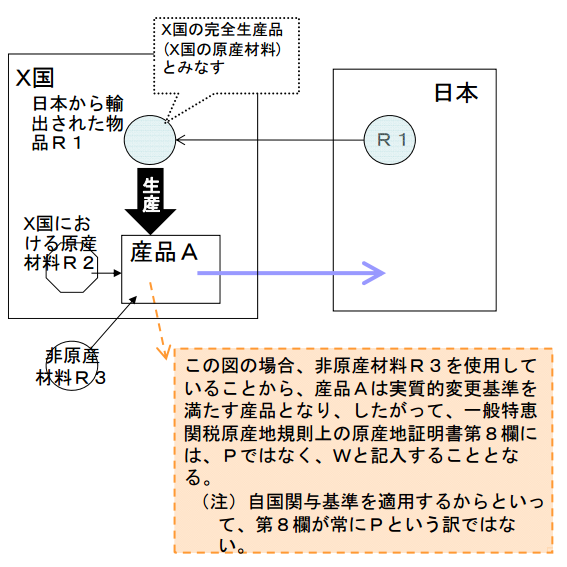

例:2

X国の原産地証明書を使用して

X国産の産品Aを特恵関税で輸入するケースで

産品Aは先ほどと同じくR1という日本で生産された原料を使用しております。

さらにこの貨物は日本産の原料プラスX国自体の生産品である原料R2も

使用しておりますがこのパターンであってもX国の完全生産品と認められます。

最後にもう一つの例です。

例:3

先ほどの例:2の製造工程にR3という完全に非原産の材料が加わります。

このR3は日本産でもX国産でもありませんので、R3から産品Aに原産品として

みなされる為の加工を経る事により産品Aは実質的変更基準を満たす産品となります。

上記例:3のパターンで製造を行う場合、

原産地証明書の8欄目にはP(完全生産品)ではなく

W(原産材料のみから生産される産品)という原産地記号が必要になります。

法律の文面は読みづらく解釈が困難ですが

税関セミナースライドがあれば理解が容易になりますね。

但し、この規定は非常に複雑ですので

実際に活用する場合は入念な下調べが必要かと思われます。