一般特恵関税(GSP)とEPA特恵関税(FTA/EPA)の両方が適用できる場合

どちらを選ぶかは慎重になる必要があります。

例えば当記事執筆時点(2019年5月現在)ではインドからの輸入貨物の場合

一般特恵関税もEPA特恵関税も両方使える貨物が存在しますが

品目よってはこの選択を誤ると原産地証明書自体使用不可になる危険性があります。

関税の種類には以下の5つがあります。

1.EPA特恵税率(FTA/EPAで使用)

2.一般特恵税率(GSPで使用)

3.WTO協定税率(WTO加盟国で使用する税率)

4.暫定税率(政策等により一時的に決定された税率)

5.基本税率(基本ベースの税率)

この5つの税率の中で優先順位がありますので

その優先順位に従ってする必要があります。

但し、EPAとGSPの両方に税率の設定がある場合注意が必要で、

どちらも使用できる場合もあればEPAでの関税率しか選択できない場合もあります。

以下関税暫定措置法施行令第25条第4項の表の3項から一部抜粋

法第八条の二第二項に規定する同条第一項の規定による

関税についての便益を与えない物品…第十条の二各号に掲げる国際約束において

関税の譲許が定められている物品であつて、

それぞれの国際約束の我が国以外の締約国のうち

一般特恵受益国を原産地とするもの(当該物品の当該国際約束に基づく関税率が法第八条の

二第一項各号に定める税率を超えるものを除く。)

これはつまり以下のような式によってGSPとEPAの両方が使用可能かどうかを

判別することになります。

①GSP税率 < EPA税率 = 両方適用可

②GSP税率 ≧ EPA税率 = EPA税率のみ適用可

また、LDCの場合(税率に関係なく両方適用可能)

(関税暫定措置法施行令第25条第2項第6号、第7号)

となっております。

例えばインドからの輸入貨物で

一般特恵関税(GSP)が5%でEPA関税が5%であれば

それだけで一般特恵関税は使えません。

更に一般特恵関税(GSP)が5%でEPA関税が4%の場合も

一般特恵関税は使えません。

また、上記とは別のパターンで一般特恵関税(GSP)がEPA関税よりも低く、

両方選択できる品目はどのようなものなのか、

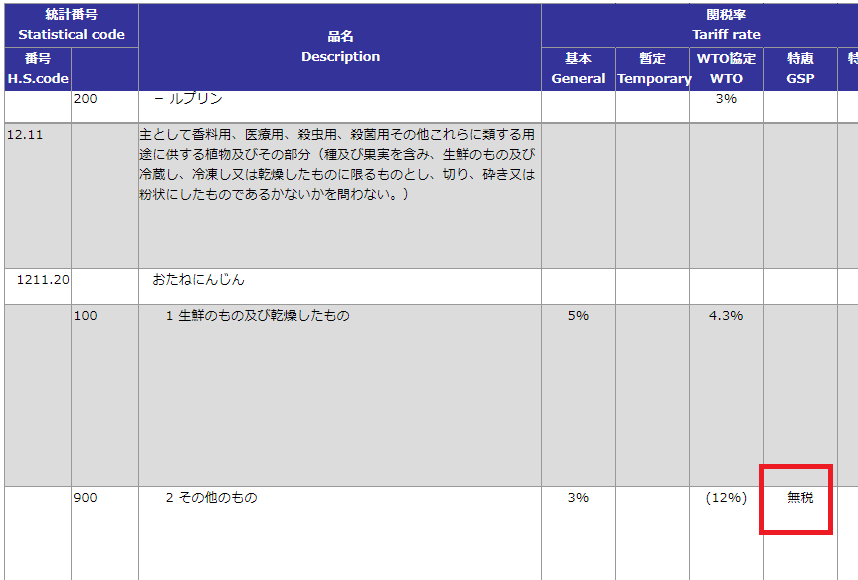

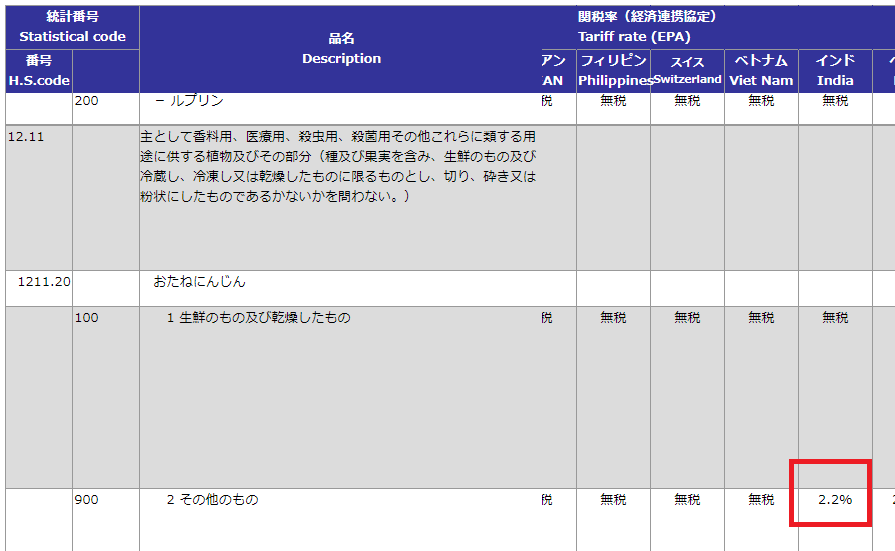

一例としてインド産の「生鮮でないおたねにんじん」HS1211.20-900を挙げてみます。

一般特恵関税(GSP)率は無税となっておりますが

日インドEPAの関税率を見ると2.2%になっております。

これにより以下の式が成立しますので、GSPもEPAも両方適用可能となります。

①GSP税率 < EPA税率 = 両方適用可

原産地証明書を使用して関税を免除するには

一般特恵関税率(GSP)、EPA関税率両方の存在を確認し、それぞれの税率を比較し、

低い方を選ぶ必要があります。

一般特恵関税を使う方が慣れているからという理由でFORM-A(GSP)を取り寄せ、

その貨物の一般特恵関税率がEPA関税率より高ければ輸入通関時に特恵関税が

適用されなくなる場合もありますので関税の種類と優先順位にはご注意下さい。