品目別分類規則を複数のパターンから選択できる場合があります。

例えば関税分類変更基準か付加価値基準か加工工程基準かなどです。

この場合注意が必要なのは

OR か AND

のどちらかという事です。

1.複数の条件が同時に必要なのか

2.どちらか片方が必要なのか

これによって特恵関税の恩恵を受ける為の製造工程は全く異なります。

日タイFTA/EPAのHSコード3916から3926までの品目別分類規則を

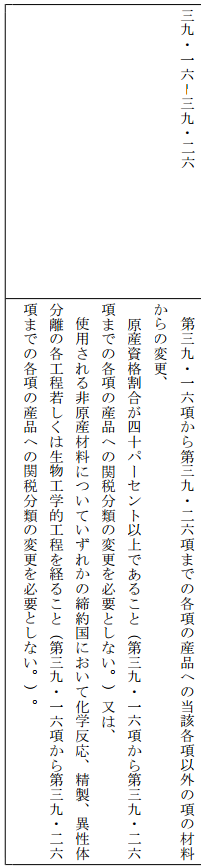

ご覧ください。

このパターンは関税分類変更基準、付加価値基準、加工工程基準の

全ての要素が記載されています。

一見この3つが全て必要なのか、どれか一つだけ満たせば良いのか

判断が難しいです。

今回のパターンを解説する税関セミナースライドを紹介します。

「句読点」や「又は」の使い方を見間違わないように注意です。

上記3点規則のセットはどれか一つだけ満たせば

原産地規則を満たす貨物となります。

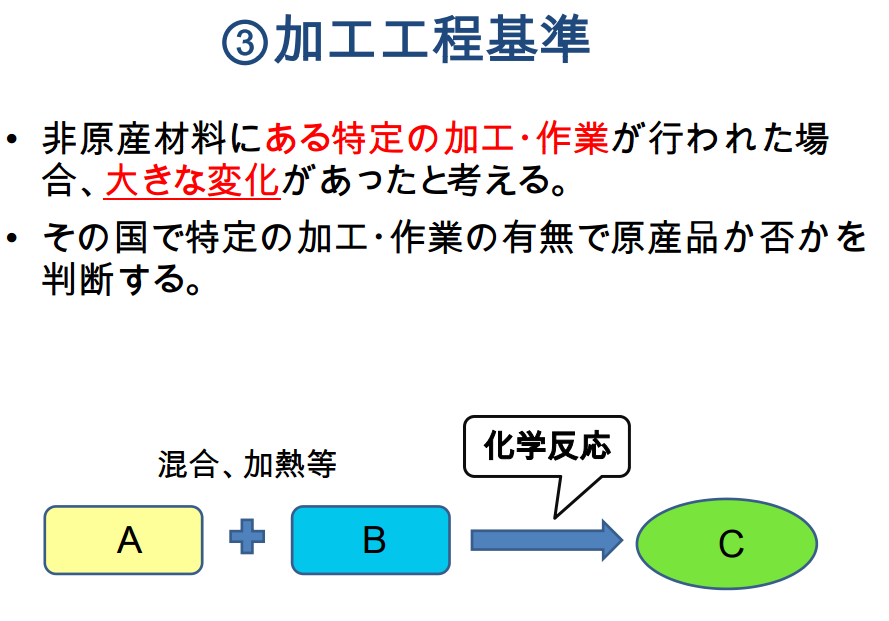

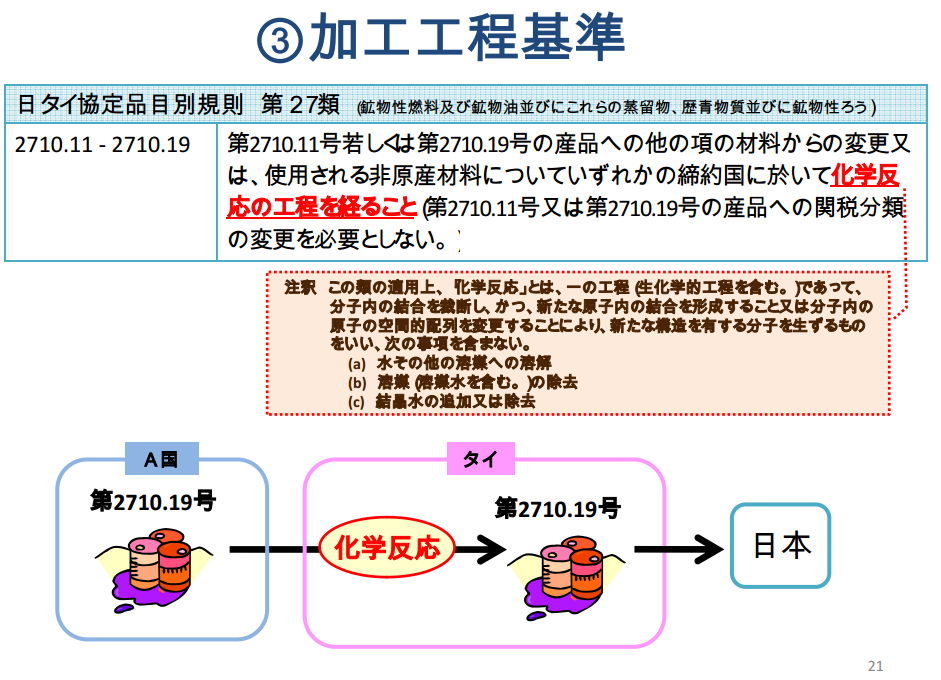

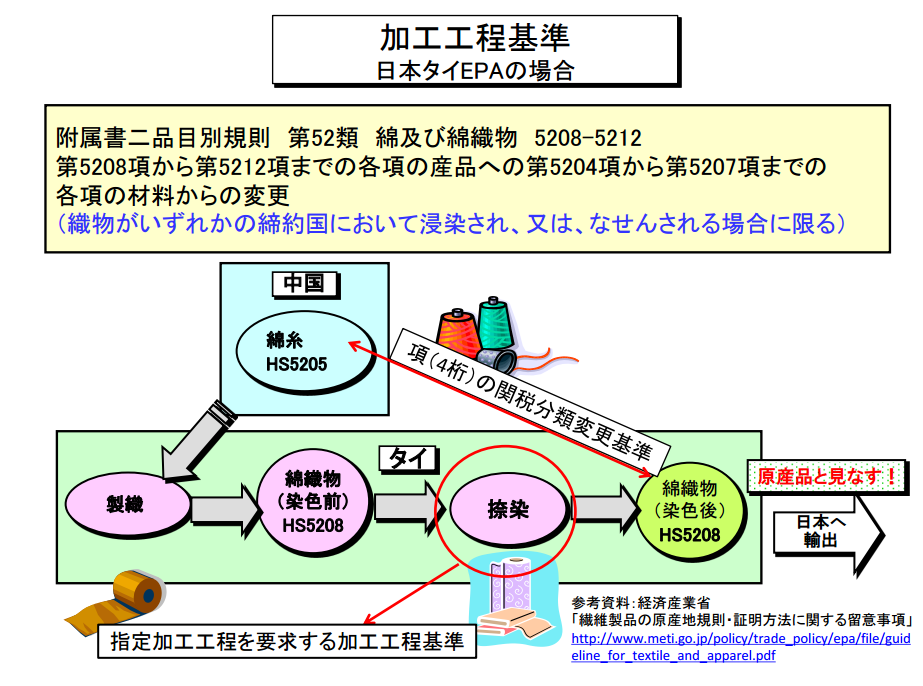

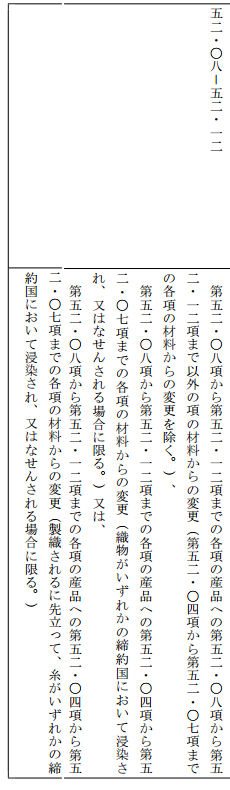

しかし、HSコード5208から5212の場合は違います。

関税分類変更基準を説明した後の最後に

締約国において糸が浸染、なせんされている必要もあるという事で

関税分類変更基準と加工工程基準の両方が課せられております。

日本語って難しいですね

これを読み誤らないよう注意が必要です。