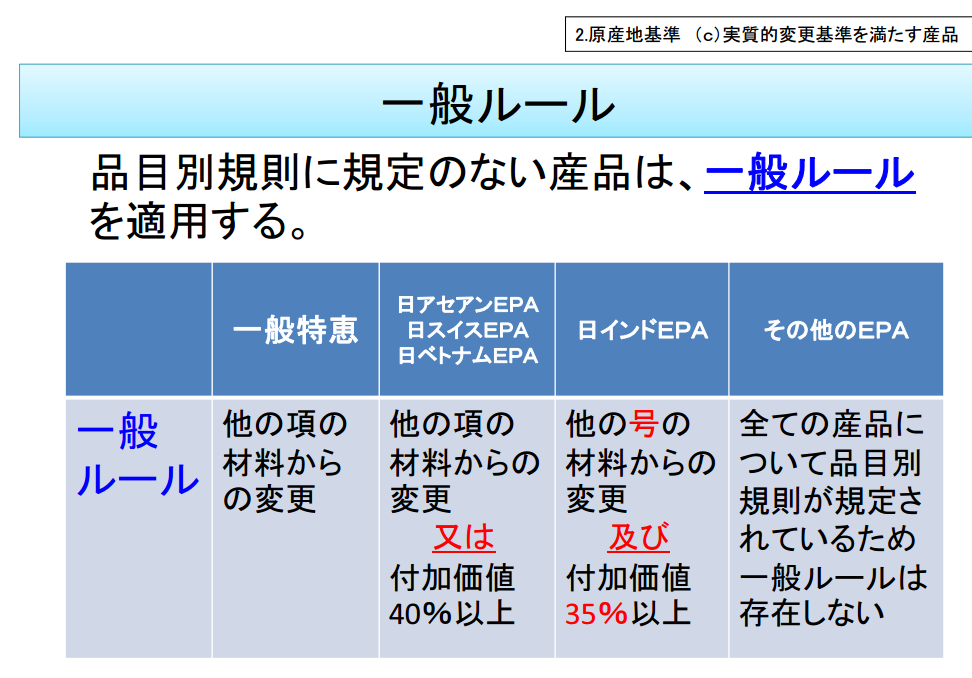

関税分類変更基準のCTCについて解説します。

CTCとは Change in Tariff Classificationの略です。

特恵受益国で生産された貨物の原料の一部が

非特恵受益国の第三国から調達したものであり、その原料から貨物に

関税分類変更基準を求められる場合この単語が使われる時があります。

例えばX国が特恵受益国だとして、ここで貨物を製造し完成品となる場合、

A国という非特恵受益国の原料を使用していた場合

最終的なX国での完成品とA国の原料それぞれのHSコードを比較します。

そしてそれぞれのHSコードの桁数の変化について判定をし、

特恵受益国の貨物として認められるかどうかを判断します。

これをCTCと呼びます。

そしてCTCというのはHSコードの変更基準の枠組みであり、

具体的にCTCには以下の3種類があります。

原料から完成品へHSの頭2桁の変更を要する場合(CC)

原料から完成品へHSの頭4桁の変更を要する場合(CTH)

原料から完成品へHSの頭6桁の変更を要する場合(CTSH)

次回からこれらを図解で説明していきます。