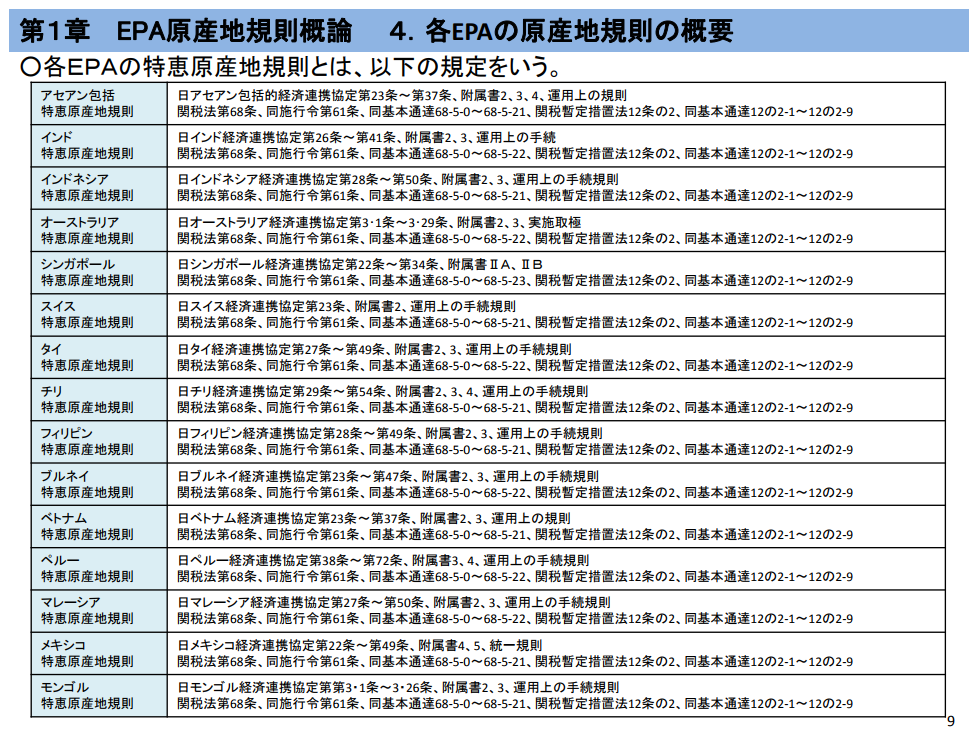

原産地規則は国によって微妙にルールが異なります。

ですので原産地証明書を使用して関税の減免税の適用を受けるには

各国別の原産地規則を事前に確認する必要があります。

各国別の原産地規則の根拠条文は以下に一覧があります。

各国との締約内容を確認するための条文へアクセスするには

経済産業省のHPからご確認下さい。

世界のHSコード分類事例を用いた関税削減手法を紹介します。

原産地規則は国によって微妙にルールが異なります。

ですので原産地証明書を使用して関税の減免税の適用を受けるには

各国別の原産地規則を事前に確認する必要があります。

各国別の原産地規則の根拠条文は以下に一覧があります。

各国との締約内容を確認するための条文へアクセスするには

経済産業省のHPからご確認下さい。

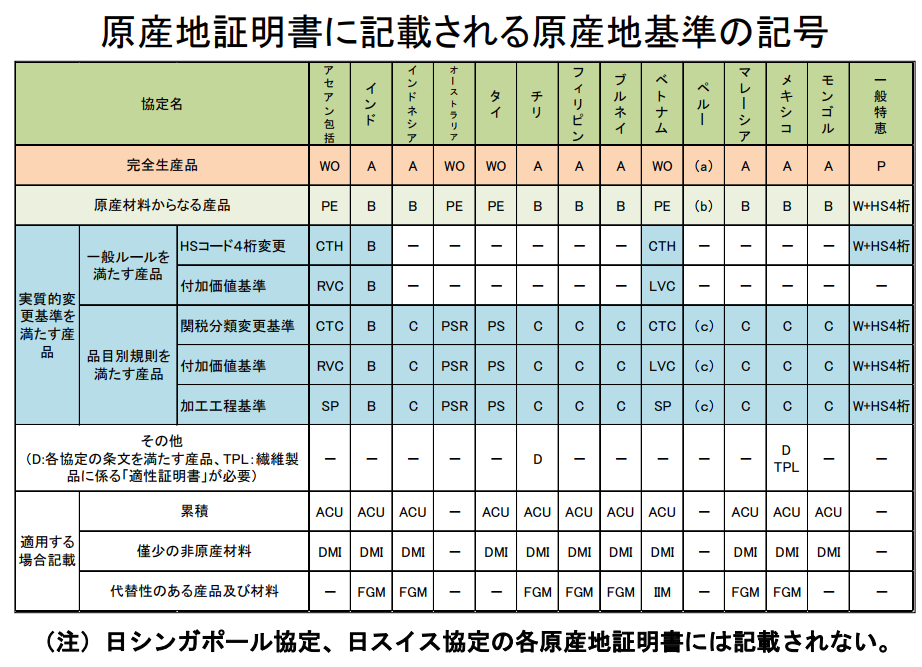

原産地証明書の8欄目部分にはアルファベット1から3文字程度の

記号が記載されております。

輸入時にも輸出時にもこの記号の意味は理解する必要があります。

最新版が税関HPに掲載されておりましたので引用します。

完全生産品である事を表す記号はWO,A,Pと3種類あります。

原産材料からなる産品はPE,B,W+HS4桁と3種類あります。

実質的変更基準を満たす産品でHSコード4桁の変更は

CTH,B,W+HS4桁と3種類あります。

実質的変更基準を満たす産品で付加価値基準を満たす場合は

RVC,B,LVCと3種類あります。

実質的変更基準を満たす産品で関税分類変更基準を満たす場合は

CTC,B,C,PRS,PS,W+HS4桁と4種類あります。

実質的変更基準を満たす産品で付加価値基準を満たす場合は

RVC,B,C,PSR,PS,LVC,W+HS4桁と7種類あります。

実質的変更基準を満たす産品で加工工程基準を満たす場合は

SP,B,C,PSR,PS,W+HS4桁と6種類あります。

その他の場合はD,TPLと2種類あります。

救済規定を適用するケースで累積の場合は

ACUの1種類です。

救済規定を適用するケースで僅少の非原産材料を使用するものは

DMIの1種類です。

救済規定を適用するケースで代替性のある産品、材料の場合は

FGM,IIMの2種類です。

同じ条件であっても締約国によってこの記号は異なりますので

取引をする国に合わせて上記一覧を参考にしてください。

服に関しましてはどこの国でもある程度の関税がかかります。

日本の関税率も高めで10%前後となっております。

輸入であろうとも相手国での輸入であろうとも

特恵関税の適用の可否は気になるところです。

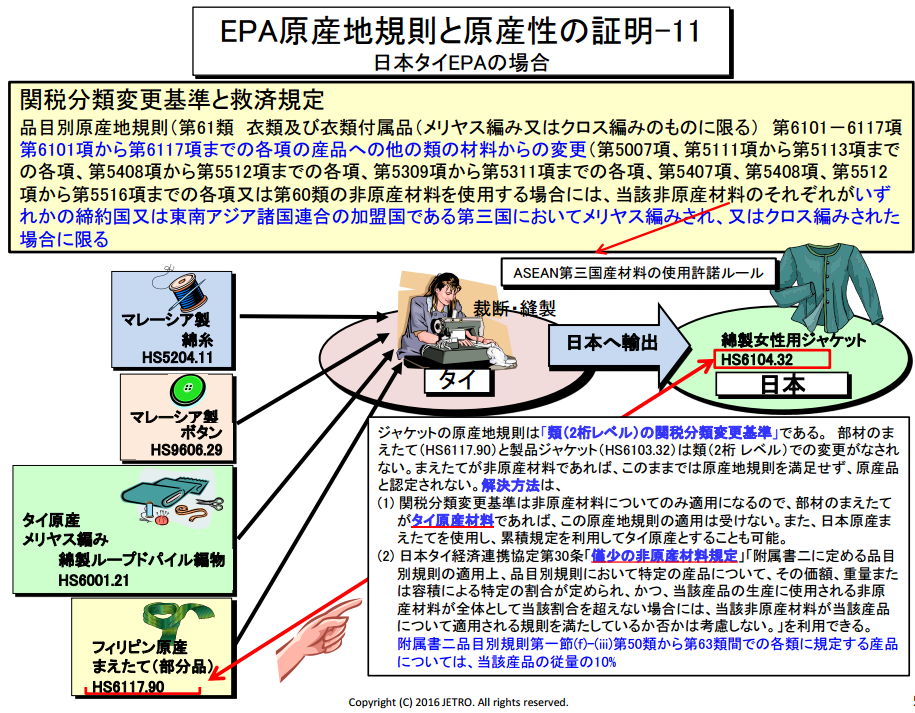

では日本への服の輸入における特恵関税適用例を紹介します。

凄まじい文字数の為読むのをためらうかもしれません。

上記スライドの内容を細かく分解して解説していきます。

まず基本として原産地規則の確認をします。

輸入する貨物は女性用の編み物のジャケットですので

HSコードは6104.32となります。

HS6104.32の原産地規則は以下のようになります。

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

はい、こちらも読む気がしませんね、

そうなんです服系の原産地規則は非常に難解なのです。

でもコツをつかめばそんなでもありません。

シンプルに考えればFTA/EPA締約国のタイから輸入した服は

特恵関税適用の対象となりますが、

その服の原料のいくつかが外国産という事なので

これらを使用しても服はタイ産と認められるかが焦点となります。

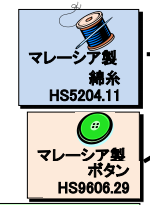

綿糸、ボタン、まえたての3つがタイ以外の国から調達されております。

これら第三国の原料を使用してタイ産と認められるのでしょうか?

では先ほどの服の原産地規則の赤色の部分をご覧ください。

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

これは完成品のHSコードが6101から6117までであれば

第三国の原料を使用していても

その第三国の原料のHSと製品のHSの類(HSコード頭2桁)の変更

があれば締約国(タイ)での原産品とします。という事です。

先ほどの女性用ジャケットのHSコードは6104ですので

原産地規則にあるHSコード6101から6117までの範囲内です。

ということは第三国の原料のHSコードの頭2桁が変わっていれば

タイ産になるという事です。

という事は

上記2点はマレーシアから調達した第三国の原料ですが

HSコードの頭2桁は52と96である事から

ジャケットのHS頭2桁61から変更されております。

という事でこの2点に関しては原産地規則を満たすという

事になります。

では次に行きましょう

赤字の部分をさらっとご覧ください。

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

これは何を言っているかと言いますと

先ほどHSの頭2桁が変更になっていれば原産地規則を満たすと

申し上げましたが、上記の赤色に該当するHSコードの場合は

例外であり、HSの頭2桁の変更だけでは原産地規則を満たさない

という事です。

アラビア数字に直すと

HSコードの5007と5407と5408と60

5111から5113まで

5208から5212まで

5309から5311まで

5512から5516まで

のものは第三国の原料であった場合頭2桁の変更だけでは

原産地規則は満たせません。

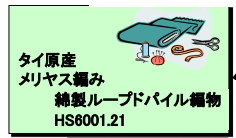

では今回使用する原産品を見てみましょう

HSコードは60から始まっておりますので原産地規則の

例外に該当してしまいます。

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

でもよく見るとこの綿製ループドパイル織物はタイ産ですので

もともとタイ産という事で原産地規則を満たします。

しかし、もしこれが第三国から調達した貨物であったら

どうなるのでしょうか?

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

つまり上記で指定されているHSコードに該当する品は

締約国であるタイか東南アジア諸国連合のどちらかで編まれた物

しか原産品として認めないという事なのです

ここが服系の原産地規則のクリアしにくい難点です。

簡単にいえばほとんどの場合、服の第三国原料で上記HSに該当

する原料であれば糸を輸入して締約国等で編むという形が

一番手っ取り早いという事です。

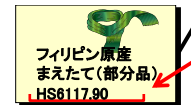

では最後の原料です。

フィリピン産の前立てのHSコードは6117です。

完成品の女性用ジャケットのHSコードは6104ですので

HSコードの頭2桁が変更されておらず、原産地規則を満たせません。

たった一つこの原料があるせいで全てがパアです。

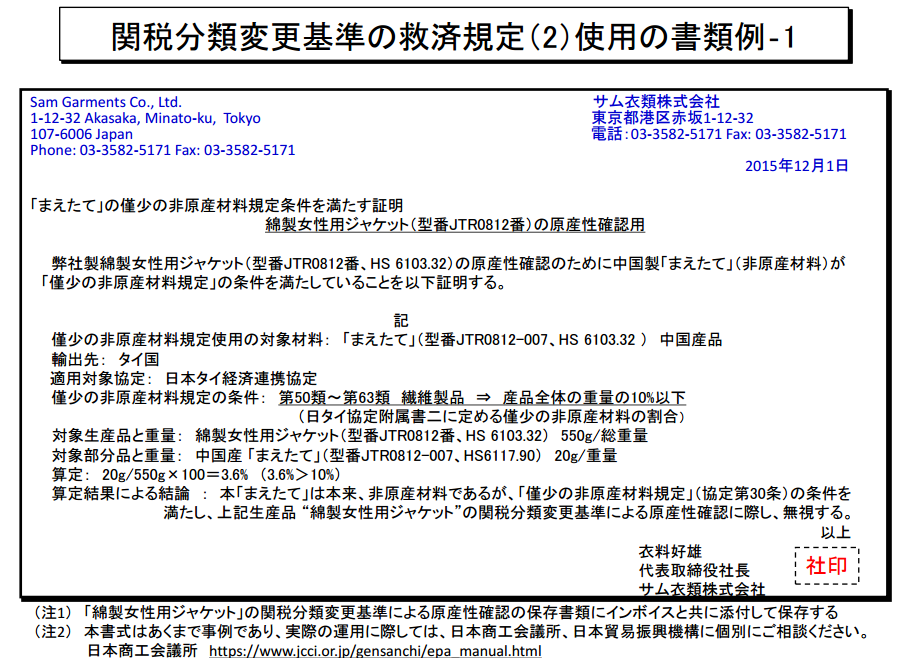

さあどうしましょうと困った時には救済措置を検討します。

ここで使える救済措置はDMI(僅少の非原産材料)です。

僅少の非原産材料解説ページはこちら

この救済措置を使えば少量の非原産材料を非原産材料として

カウントしなくても良いという特例です。

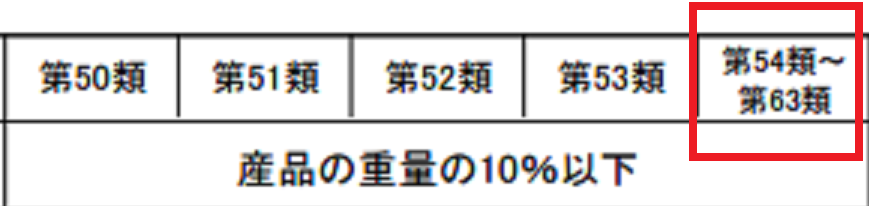

日タイEPAで僅少の非原産材料が使えるリストを見てみましょう

拡大↓

女性ようのジャケットはHSコード6104に該当しますので

上記の表の第54類から第63類の中に該当しますので

フィリピン産のまえたてがジャケットの重量の10%以下であれば

非原産材料とみなされないという事です。

今回の例ではジャケットの重量は550グラム

まえたては20グラムとなっております。

よってまえたてが占める重量は3.6%となり10%を下回り、

原産地規則を満たすという事になります。

この僅少の非原産材料の救済規定を使うには以下のような

原産性確認書類を用意する必要がありますので参考にしてください。

いかがでしたでしょうか?

服の原産地規則はかなりややこしいですが

一度理解すれば次回からはスムーズに判断ができると思います。

服の輸出入を専門としている方は是非この原則をマスターして

よりスムーズな貿易を行っていただければと思います。

日本から金型をタイ向けに輸出し、タイで特恵関税を適用する場合の

シミュレーションがJetroセミナースライドで紹介されていましたので

シリーズ方式で数回に分けて紹介していこうと思います。

金型輸出で関税免除 日タイEPA①の続きです。

前回の記事では金型輸出の際の原産地規則の満たし方を紹介し、

今回はその原産性を証明する為の書類の作成方法です。

この書類は原産性確認書類と呼ばれ、商工会議所にて

原産地証明書の発給を要請する際に必要であったり、

相手国での通関時、あるいは通関後に相手国側税関の要請で

要求される可能性のある書類で原産地証明書発給から5年間保存が

義務付けられております。(協定により異なる)

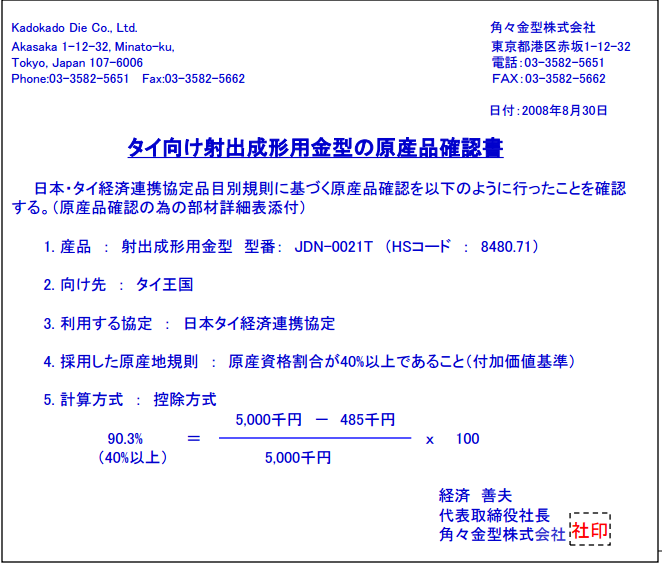

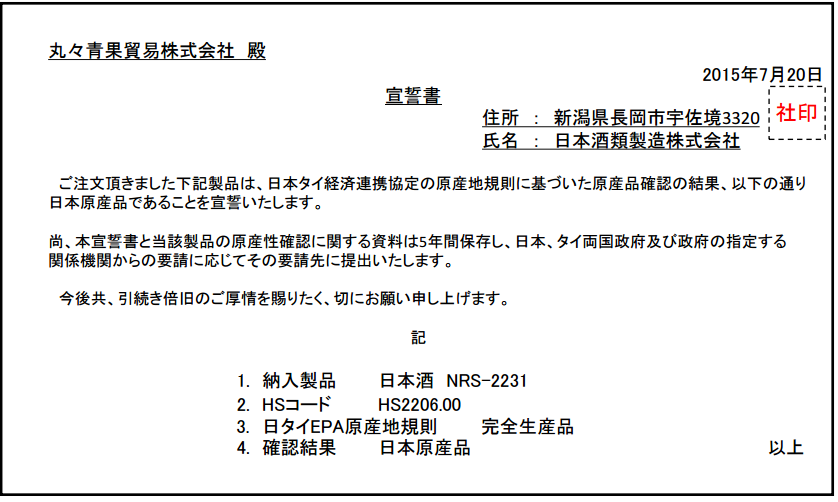

では原産品確認書類とはどういうものかご紹介します。

※Jetroセミナースライドより引用

この例では角々金型株式会社という架空の会社の作成した

原産品確認書類を使用して説明します。

上記の書式に品名、向け先、利用する協定、採用した原産地規則と

計算方式を記載します。

控除方式とあるのは500万円の貨物の内48万5千円だけが

第三国にて生産されたものであり、残りは日本産ですよという

計算方法の事です。

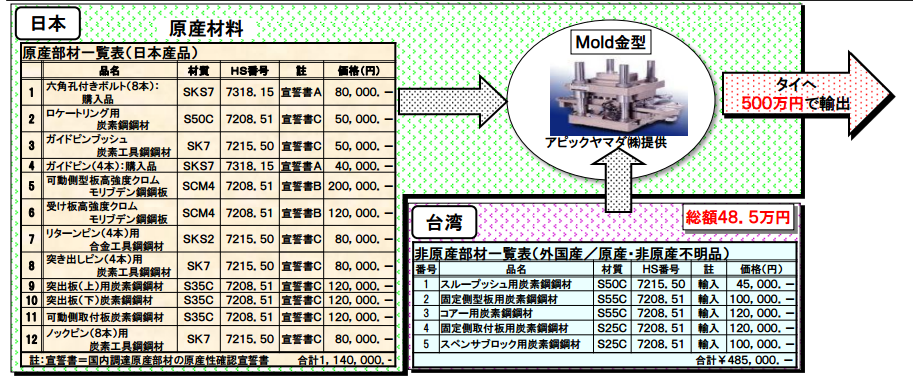

この計算方法の詳細は前回の記事で紹介した例を再度掲載します。

48万5千円分が台湾からの第三国原料という事がわかります。

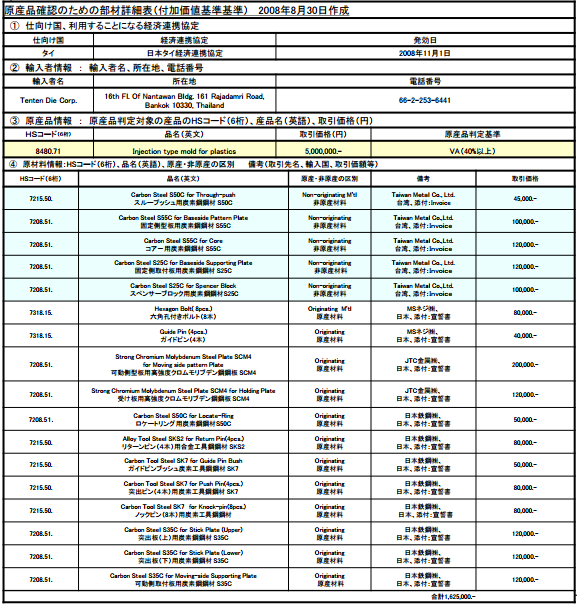

更に先ほどの原産品確認書に続きがありまして、

上記画像のようにそれぞれの原料の品名、価格、HSコードなどを

列挙した一覧も添付資料として必要です。

その例が以下のようになります。

※Jetroセミナースライドより引用

非常に細かくて見づらいのですが全て必要な情報です。

相手国税関へ提出しやすいように英語訳も一緒に記載すると

後々便利です。

更にまだあります。

一次製品が日本産である場合、

日本産であるという証明も添付で必要です。

製造証明書、収穫証明書、宣誓書などと呼ばれます。

以下に宣誓書の例を記載します。

(シッパー名と品名は金型の例とは異なりますが

書式はこういったものになります。)

※Jetroセミナースライドより引用

原産地証明書発給の際と発給後5年間はこのような

原産品確認書とそれを証明する添付資料が必要という事です。

多くの書類と多大なる手間をかけるケースもございます。

がんばりましょう。

世界貿易機関(WTO)の貿易円滑化協定(TFA)が発行する事になりました。

これによって関税削減対策に関するメリットも大きいでしょう。

FTA/EPAや一般特恵を使用して関税を減らす場合、

事前にHSコードの選定が非常に重要です。

選定したHSコードが正しいかどうかを確認する為には事前教示制度を

活用すべきなのですが先進国と違って新興国ではあまりこのシステムが

うまく活用されていないようでして、

想定していたHSコードと異なる判定を相手方の国で受ける事により、

予想外の関税が発生してしまうというケース

がまだまだあるようです。

今回の貿易円滑化協定では事前教示制度を

強化する目的もあるようです。

FTA/EPA締約国はもちろん一般特恵関税制度を活用するパターンも

活用できるのではないかと期待しております。

正式な発表はまだですが、先進国のように原産地規則の事前教示にも

対応していくのではないでしょうか?

三国間貿易や海外で加工した貨物を別の国へ輸出する場合など

日本とのFTA/EPAが直接適用されない貿易のパターンの場合は

海外のFTA/EPA協定文を読む必要があります。

例えばメキシコで完成させた製品をNAFTAの原産地規則に従って

アメリカに輸出しアメリカ輸入時に特恵関税の恩恵を受けるのであれば

当然NAFTA協定文を読む必要があります。

NAFTAの協定文もそうですが世界には無数のFTA/EPAが締結されており

それらを探す作業は困難です。

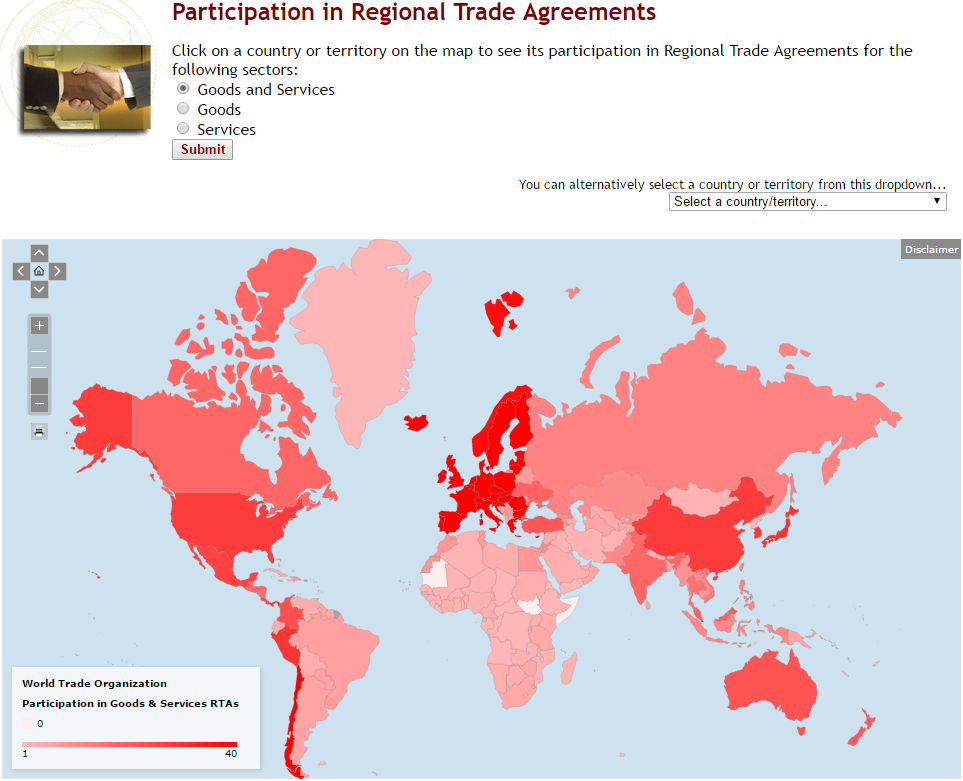

そこで今回世界のFTA/EPA協定文を簡単に見つけられる

データーベースを紹介します。

WTOのデータベースParticipation in Regional Trade Agreements

世界地図上から欲しいFTA/EPA協定文が検索できるシステムです。

凄く使いやすいです。

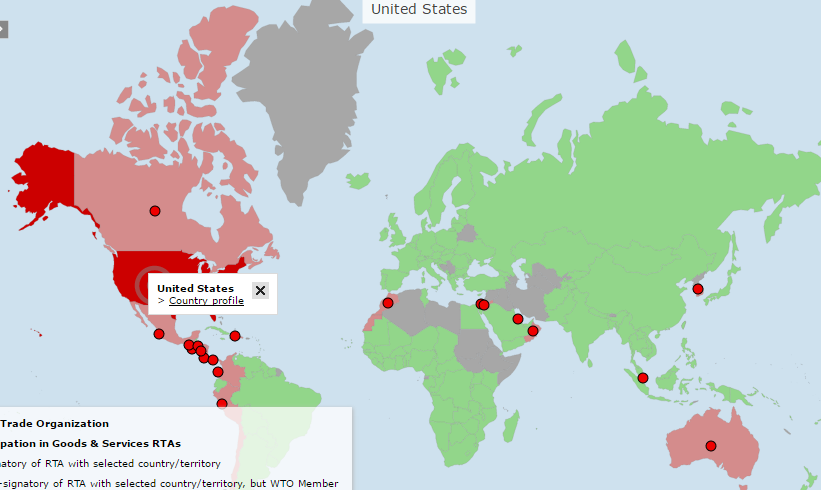

では先ほどの例のとおり、メキシコで加工した貨物をアメリカに輸出する

パターンでどのようなFTA/EPAによって特恵関税が使えるかを

調べてみましょう。

まず世界地図から最終輸出仕向け国を選択します。

アメリカに輸出するので地図上のアメリカをクリックします。

すると以下のように世界各地に赤丸がいくつか出現します。

この赤丸がアメリカがFTA/EPA締結している国となります。

いくつかある赤丸のうちの一つにメキシコがあります。

製造、輸出国はこちらになりますのでメキシコ上の赤丸をクリックします。

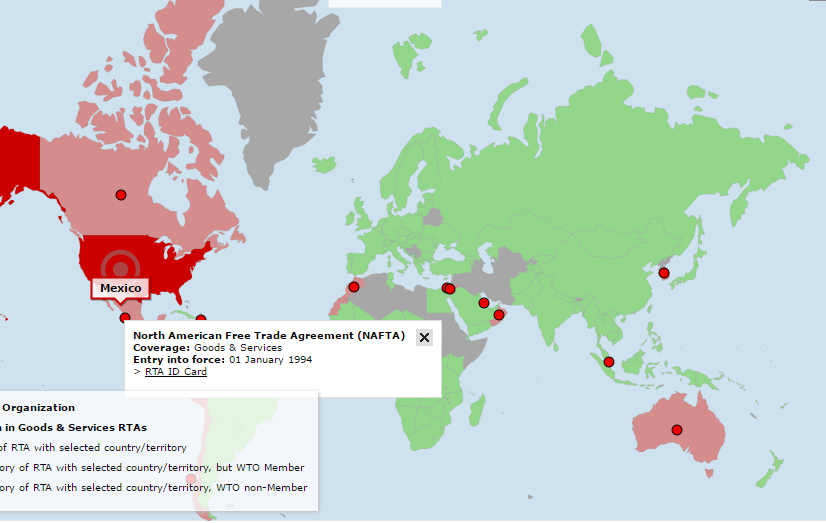

するとここでNorth American Free Trade Agreement(NAFTA)の文字が

出現しますのでアメリカとメキシコにはこのようなFTA/EPAがあると

わかります。

この文字の中にRTA ID Cardというリンクがありますので

そこをクリックします。

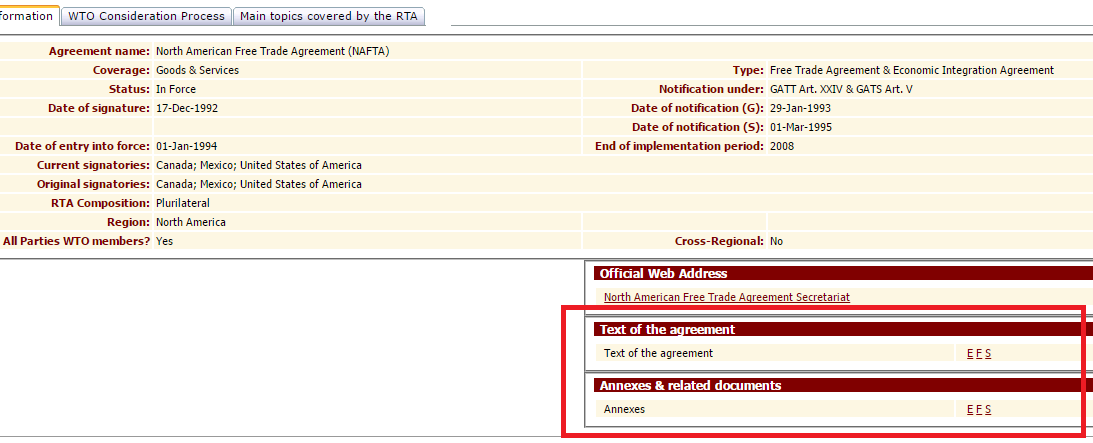

すると以下のように各FTA/EPAの詳細情報が表示されます。

右下の赤枠にある部分が協定文やアネックスへのリンクです。

Eが英語Fがフランス語Sがスペイン語となっております。

これで世界中のありとあらゆるFTA/EPA協定文を横断できる事になります。

是非活用してください。