貿易を行っていれば避けて取れないのが税関による事後調査です。

一定数の通関を行っていれば数年に一度

税関の調査官から電話連絡が来て調査を行う旨伝えられます。

(関税法第105条第1項第6号)

税関事後調査とはどのような物でどのような目的があるのか

解説していきます。

税関事後調査では何を要求されるのか?

事後調査の電話連絡の際に説明される事になりますが、

輸入の場合は輸入の許可から保存が7年間義務付けられている

帳簿等の書類になります。

例:許可書、契約書、インボイス、価格用、原産地証明書

会計帳票、決裁書類、発注書類、その他文書(メール等含む)

海外への送金明細、運賃明細書、保険料明細、

その他輸入の許可に関わる書類を包括的に

税関事後調査で要求された書類はどうなるのか?

必要があれば税関の調査が終わるまで書類を持ち帰る事もあります。

(関税法第105条第2項)

調査終了後は当然変換されます。

対象の例としてはパソコン、ハードディスク、書類等があります。

提出時に預かり書をもらう事ができます。

税関事後調査は裁判所の令状があるのか?

一般的な事後調査はあくまでも任意調査であり、

輸入者等の協力を得ながら行うものですので裁判所の令状は

ありません。

その為税関職員は以下のような行為は行えません

1.ドアを押し開けて事務所に入る

2.手を払いのけて帳簿をめくる

3.拒絶を押し切って引き出しを開ける

4.社内で見せるだけしか認めていない書類を強引に持ち帰る

上記内容を見ると税関事後調査は拒否できるかのようにも見えます

あくまでも任意ですので断る事もできると誰もが考えますが

関税法第114号の2の10号により「税関職員の質問に答えず、虚偽をし、

執行を拒み、妨げ、忌避した者」に対して罰則を設けております。

(1年以下の懲役または50万円以下の罰金)

つまり任意と言いながら調査を断れば罰則が待っていますので

これを間接強制と呼びます。

どちらにしろ断る事はできないという事になります。

事後調査の事前通知は必ずあるのか?

一般的には事後調査の事前通知はあります。

但し、税関が保有する情報に鑑み違法または不当な行為等を

疑う場合には事前通知なしで事後調査が行われるケースもあります。

その他にも輸入者との連絡が取れなかったり

調査があると知って行方をくらませたり、

資料を破棄する恐れがある場合などです。

(国税通則法第74条の10)

事前通知では何を知らされるのか?

事後調査の事前通知には法令に定められた事項を通知します。

1.事後調査実施の日時

2.調査を行う場所

3.調査の目的

4.調査の対象となる税目

5.調査の対象となる期間

6.調査の対象となる帳簿書類その他の物件

7.調査の相手先である輸入者の氏名及び住所または居所

8.調査を行う税関職員の氏名及び所属官署

事後調査で問題があった場合はどうなる?

例えば本来納税すべき関税額等よりも低い額で申告していた場合

修正申告を勧奨される形になります。

修正申告を行うと本来払うべき関税等の追加支払いに加え

過少申告加算税、延滞税、

その他重加算税が発生する事もあります。

勧奨ですので実際に修正申告を行うかどうかは

輸入者に委ねられているという形にはなっており、

修正申告をする事は任意ではありますが

実際に誤り(非違)を税関から指摘されているわけですので

本当に修正申告を拒否してしまうと別の形で課税手続きが

待っています。

調査結果に対して不服を申し立てる事は可能か?

税関職員の処分が不当、違法であると考えられる場合は

不服申し立てを行う事は可能です。

しかし、修正申告を行ってしまうと、

事後調査の内容で適正であったと認めた事になりますので

修正申告後は原則不服申し立てはできません。

加算税の税率は?

一般的な誤り(意図的でない過少申告)の場合は

修正申告における増差税額に対し、

10%が過少申告加算税となります。

また、修正申告等により増加した税額のうち、

当初申告税額または50万円のいずれか多い金額を超える部分に

対してはその超えている部分に相当する金額の5%に相当する

金額の過少申告加算税が加算されます。

更に無申告(輸入した貨物自体を税関に申告しなかった場合)の場合

無申告加算税が課され、こちらは15%となっております。

上記の例とは別に輸入者が悪意で書類を隠蔽、仮装、書類破棄、

輸出者と通謀して価格操作等悪質な行為があった場合は

重加算税として40%加算され、さらにこれに併科して

10年以下の懲役または1000万円以下の罰金。

双方が併科される事があり、

これにより関税等の重加算税の賦課は免除されません

加算税を少しでも安く済ませられないか?

本来支払うべき関税等を支払うのは当然として、

過少申告加算税の支払いは完全に予測不可能な

マイナス要素になるのでなんとか減らしたいところです。

以前までは税関から事後調査の電話連絡があった時点で

過去の書類等を引っ張り出し、事後調査前に修正申告を行うという

テクニックを使えば過少申告加算税は加算されなかったのですが

この方法が知れ渡り多くの人が使うようになったため

平成29年1月1日以降に法定納期限の来る関税等に関しては

規制が強化されており、このような手段を取っても

過少申告加算税が5%かかる事になりました。

事後調査で指摘された後の修正申告では

過少申告加算税が10%である事に対し、

指摘前の調査予告の段階で自主的に修正申告をすれば5%ですので

現在でも少しだけ加算税を少なくする事が可能です。

また、無申告加算税は税関指摘後であれば15%ですが

調査予告、指摘前であればこちらは10%に減らす事ができます。

人情に訴え謝り続けて遡及期間を少なくしてもらったり

穏便に済ませてもらったという話も聞いた事はありますが

過度な要求はやめておいたほうが無難です。

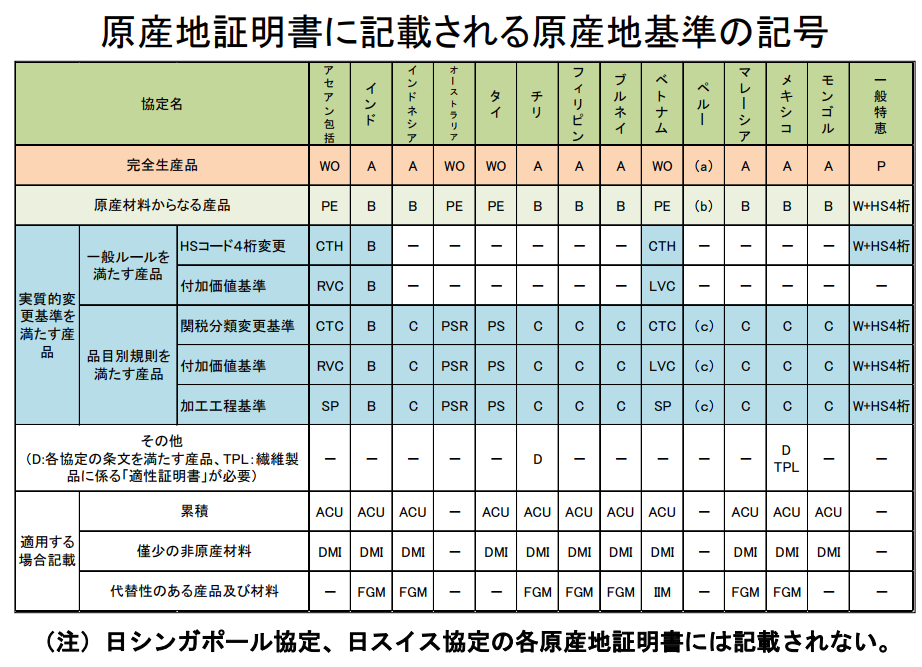

特恵関税適用についての調査はあるか?

一般の事後調査であっても特恵関税適用の可否、

原産地証明書の有効性や原産地規則についての調査もあります。

しかし、原産地規則に関しての有効性の判定は非常に難しい為、

一般的な事後調査とは別に

原産地調査官による原産地規則判定の為の事後調査もございます。

原産地証明書を使用して特恵関税適用の申告をしていれば

一般的な事後調査と原産地規則に関する事後調査と

2種類の事後調査があると考えておいたほうがよいでしょう。

(原産地調査は正確には事後確認と呼びます。)

私自身が通関をしていた際に

とある輸入者様は毎回原産地証明書を使用して

靴を特恵関税を適用して輸入しておりました。

通関時は特に問題なくスムーズに進みましたが

ある時通関を担当していた私に原産地調査部門から連絡があり、

〇〇という輸入者に対し、今回ランダム調査と対象となりました

ので、こちらの輸入者様の担当者様の名前と

連絡先を教えてくださいとの要求が来ました。

その後原産地調査官からの原産地規則の有効性について

事後調査が輸入者様に対してあったようなのですが

原産地規則の証明に非常に手間取って少々パニック気味でした。

このような事が無いよう日々原産地規則については勉強したほうが

良いでしょう。

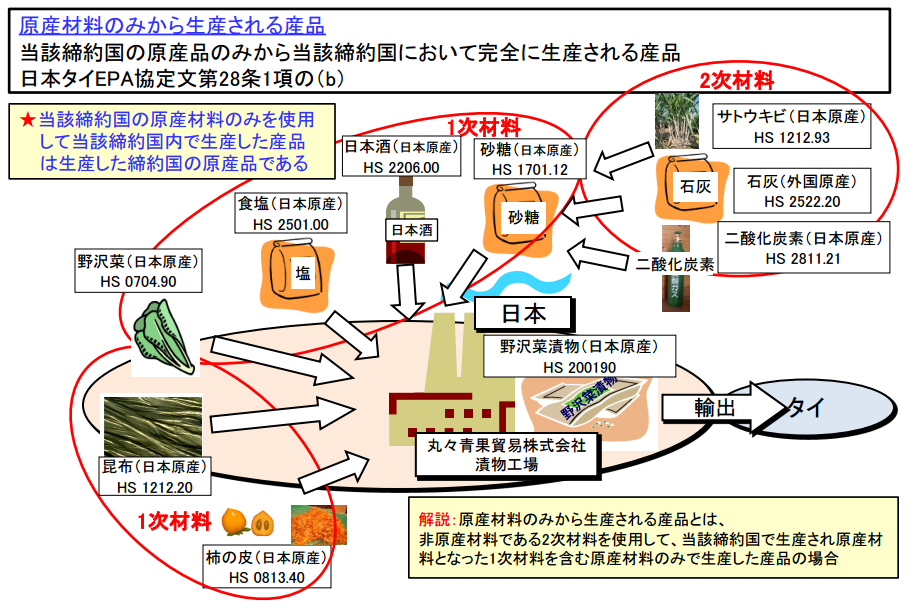

ちなみにこの輸入者様の貨物は特恵関税適用国での

完全生産品でしたので安心しておりましたが、

実際は「なぜ完全生産品といえるのか」とその証明を

求められたようですので完全生産品といえども油断はできません。

特恵関税を適用した申告が多いのであれば

原産地規則の確認を定期的に行うべきでしょう。

特に付加価値基準のパーセンテージを原産地規則ぎりぎりで

通している場合は為替の大きな変動があれば

突然原産地規則を満たさない貨物になってしまう可能性もあります

ので注意が必要です。

このような事後トラブルを避けるためにも

原産地規則の適用は付加価値基準ではなく

関税分類変更基準を使用した方が事後調査対策に有効です。

原産地証明書は第三者機関(相手国の商工会議所等)を

通じて発給されますが、このような機関を通したからといって

原産地規則の判定も間違いないとのお墨付きにはなりません。

むしろこういった第三者機関の知識不足の為、

「原産地規則を満たさないもの」であるにも関わらず

「満たすもの」と誤って判断をするケースが多発しております。

事後調査の日程は延期できるのか?

調査の日程は輸入者と打ち合わせをして、双方の都合が合う日に設定

する事になります。

設定日の変更も協議することにより可能です。

その際は理由を説明する事になります。

例えば一時的な入院や葬式、出張などやむを得ない事情が

発生した場合等です。

事後調査は一日で終わる?

事後調査に要する日数はケースバイケースであり、

複数回に分けて行う事もあります。

不明点などがあれば調査は日延べになる事もあります。

また、事後調査が完了しても、その後に新たな疑義等あれば

事後調査の再開もあり得ます。

調査対象になった理由は教えてもらえるのか?

基本的に調査対象になった理由は教えてもらえません。

数年に一度、定期的に輸入者を選んで選択するか

疑義が発生した場合に行われるものかと思われます。

ディスプレイ表示での証明は可能か?

膨大なデータがある場合や印刷物を保存する事が困難な資料を

求められた場合は必ずしも印刷物ではなく

ディスプレイでの表示による証明も可能です。

事後調査時に税関職員に差し入れはできるか?

基本的にできません。

通関でトラブルを起こした輸出入者が税関職員にお詫びのしるしに

お菓子を持参した事がありましたが職員は受け取りませんでした。

一切こういったものは受け取りませんし、

あまり露骨にやると逆効果になると思いますので

お茶かコーヒー程度が無難かと思われます。

どのような理由で過少申告の指摘を受けるケースが多い?

事後調査においてよくある指摘として多いのは以下の3つです。

1.インボイスに記載された決済金額以外の貨物代金の申告漏れ

2.豚肉に関わる高価申告

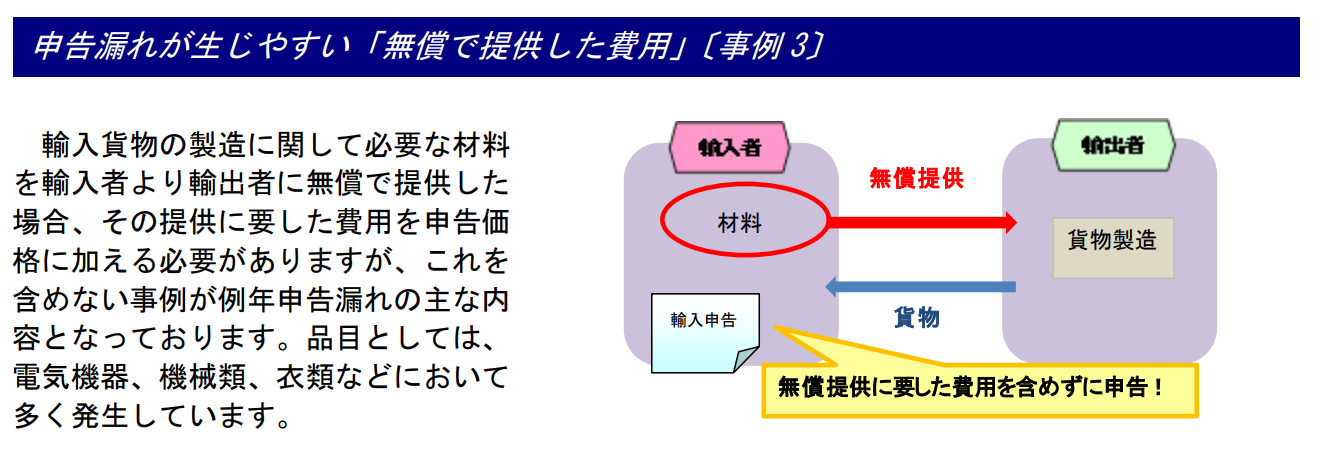

3.輸入者が輸出者に対し、無償提供した材料の費用の申告漏れ

特に1と3は評価申告という部類に入り、

一般的な輸出入者にとっては非常に難解な内容となっており、

正直通関士であってもその判定は難しい内容です。

その為事後調査にて過少申告加算税の対象となるのは

この評価の部分が非常に大きいです。

調査官も輸入者からの送金履歴や輸出貨物の履歴を見ますので

こういった事情があればすぐに指摘を受ける事になります。

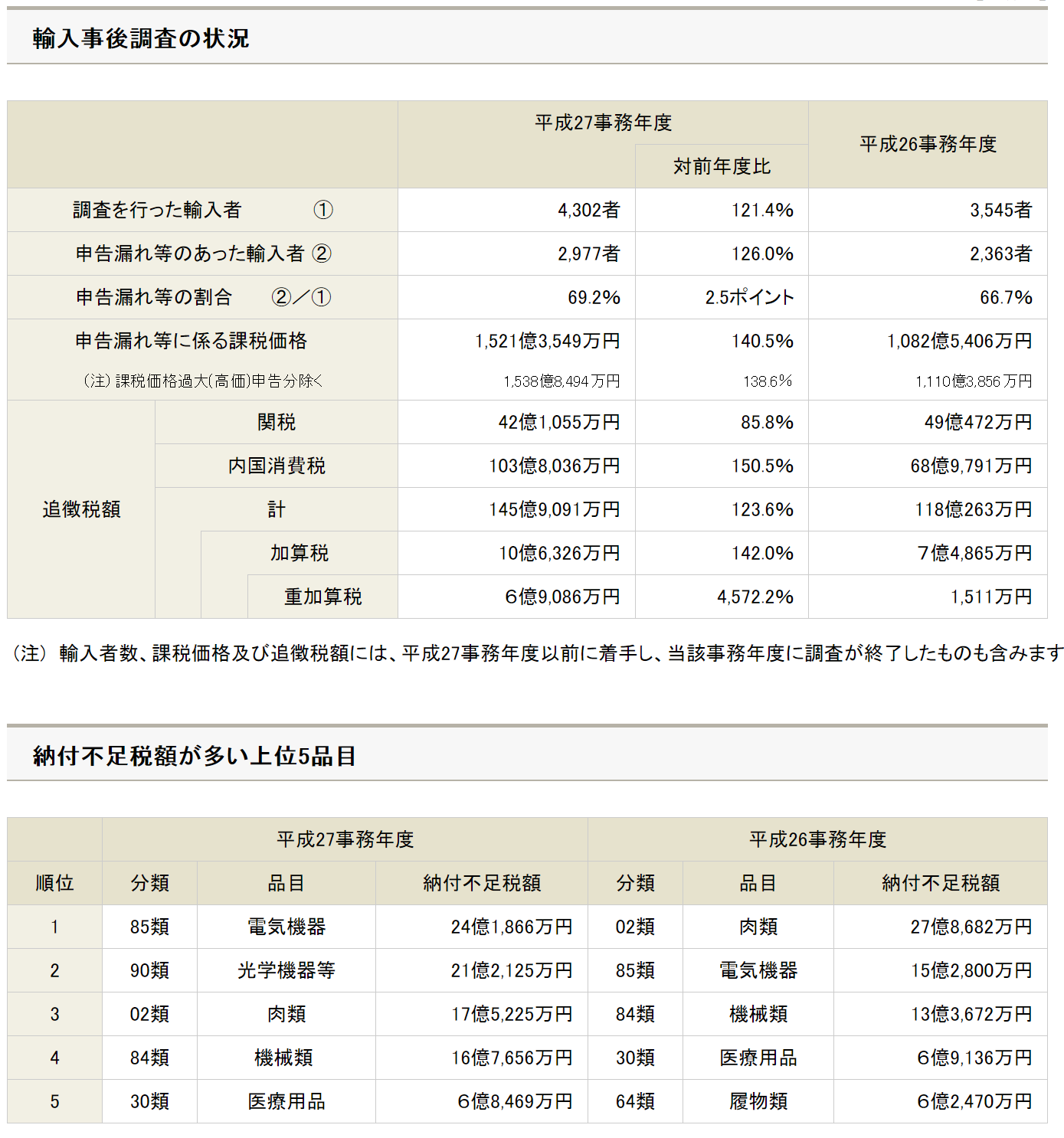

事後調査で指摘を受ける輸入者はどれ位いるのか?

平成27年度の関税等の申告にかかわる輸入事後調査の結果では

4,302者に事後調査を行い、申告漏れを指摘された業者は

2,977者となっており、約70%の輸入者が申告漏れを指摘され、

約150億円の関税等の追加徴収となっております。

非常に多くの割合の輸入者が申告漏れを指摘されていることから

日々の取り組みが非常に重要となっております。

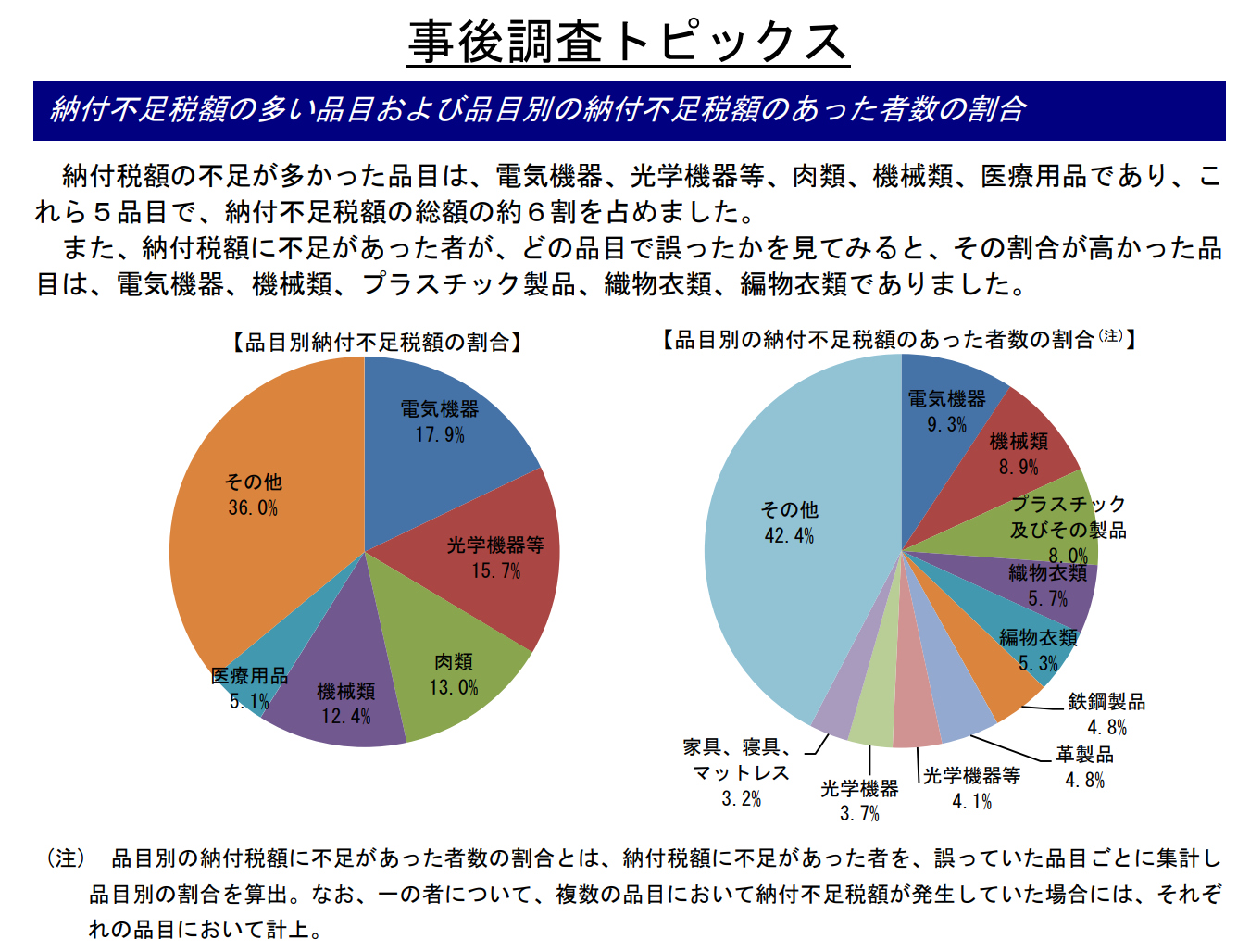

申告漏れの多い貨物の種類は?

平成27年度の調査によりますと

1.電気機器

2.光学機器等

3.肉類

4.機械類

5.医療用品

の順に申告漏れの指摘が多いようです。

1,2,4,5に付きましては無償貨物の提供やインボイス価格以外の

支払いが多いかと思われます。

3の豚肉については以前大きな問題になりました。

豚肉の申告は特殊でして、安い豚肉には高い関税を

高い豚肉には安い関税を課すという形になっております。

高額の豚肉と安価な豚肉の区別は1kgあたり524円以上かどうかが

基準となります。

実際に支払った額が1kgあたり524円よりずっと安いにも関わらず

故意に高価申告をして関税率を低く抑えていたという事例です。

豚肉に支払った額は高く申告する事になりますが

結果関税率が低くなる事により、

トータルでプラスになるという手口で一時新聞を賑わせておりました

過少申告する事だけが問題なのではなく

過大申告も意図的に行えば追徴課税の対象になります。

輸入者以外の取引先等第三者への調査は行くのでしょうか?

事後調査によって明らかにできない情報がある場合は

反面調査といって取引先等第三者への調査が行われる事もあります

基本的にその場合は相手先へ事前通知を行ってから

調査する形になります。

マルサの女や恐ろしい人が来るのでしょうか?

基本的に調査官はすごく丁寧で優しい人が多い印象です。

緊張した状態で待ちかまえ、拍子抜けして余計な事を喋る方が

よくいるようです。(笑)

通関業者や通関士は助けてくれない?

基本的に情報提供以外は助けてはくれないと考えておいてください。

事後調査の立ち合いは通関士か弁護士と定められておりますが

余程親切な通関士でなければ立ち合いまではしてくれないでしょう

通関前、通関後に関しては輸入者様自身の責任の上行われるという

認識ですので通関業者を当てにして全て丸投げは危険です。

申告漏れ発生原因NO.1の評価申告って?

事後調査の対策としては第一に評価申告の見直しがあります。

ここが最も申告漏れが多い部分ですので

調査では評価申告の適否について慎重に調査します。

単純に輸入貨物の代金を決済するだけの取引であれば

シンプルでわかりやすいのですが、

インボイス決済以外の支払い、無償貨物の提供はよくある事なので

こういった事があれば事前に調べる事が必要です。