今回はマーマレードの関税を削減する為の原産地規則を紹介します。

マーマレードを作るにあたってはいくつかの材料を混合する必要が

ありますので、そのうちのいくつかの材料が第三国の原料を輸入

して製造しているケースがありそうです。

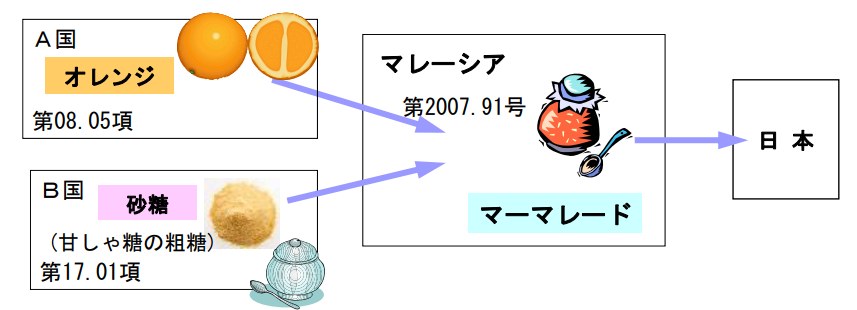

以下の例をご覧ください。

この例ではマレーシアで製造されたマーマレードですが

その材料となるオレンジと砂糖はA,B国という第三国からの

輸入品となっております。

ではA,B国から輸入した材料で製造したマーマレードは

日本で輸入する際にマレーシア産として

特恵税率での申告ができるのでしょうか?

マーマレードのHSコードは2007.91ですので

日マレーシアFTA/EPAの原産地規則を確認します。

![]()

これはつまり製品のマーマレードのHSコードが20から始まり、

第三国の材料のHSコードが製品のHSの頭2桁(類)が

20以外であればマレーシア原産として認めるという意味です。

ではA,B国からの原料のHSコードは何になっているでしょうか?

オレンジのHSコードは0805

砂糖のHSコードは1701です

という事は完成品のマーマレードのHSコード2009と比較すれば

頭2桁のHSコードは異なるものです。

という事でこの2つの第三国からの原料を使用したマーマレードは

マレーシア産として認められ、日本での輸入において

特恵関税適用の対象となります。

では原産地規則を満たさないケースはどのような原料でしょうか?

先ほど説明した通り、原産地規則を満たす第三国の原料は

マーマレードのHSの頭2桁の”20″以外の物でなくてはいけません。

よって”フルーツピューレー”(HSコード2007)

“香味付けのためのレモンジュース”(HSコード2009)

が第三国から原料として調達して製品のマーマレードを完成させた

場合は原産地規則を満たさないという事で

日本での輸入の際に特恵税率は適用しないという事になります。

製品のHSコードと第三国からの原料のHSコードが

原産性に重要な意味を与える事が多いのでよく確認しましょう。