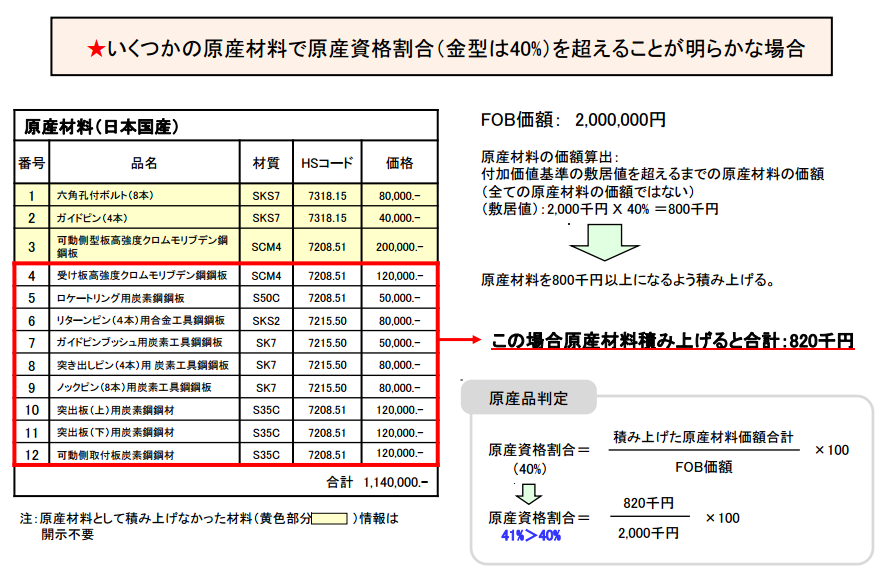

原産地規則には関税分類変更基準、付加価値基準、加工工程基準の

3つがあります。

化学品に関しましては関税分類変更基準があるものが存在し、

関税分類変更基準、付加価値基準を満たさなくても

加工工程によって特恵関税の恩恵を受け、

関税の減免税が可能になるケースがございます。

HSコードの27類から40類まではこのような加工工程基準が存在

するものが多いので関税分類変更基準、付加価値基準を満たさない

貨物の場合は製造工程をよく確認し、原産地規則を満たす可能性

があるかどうかを確認したほうが良いでしょう。

では具体的に化学品の加工工程基準とは

どのようなものがあるのか紹介させて頂きます。

日タイEPAの基準では日タイ協定付属書2の7部に

では化学品の加工工程基準は以下のようなものがあります。

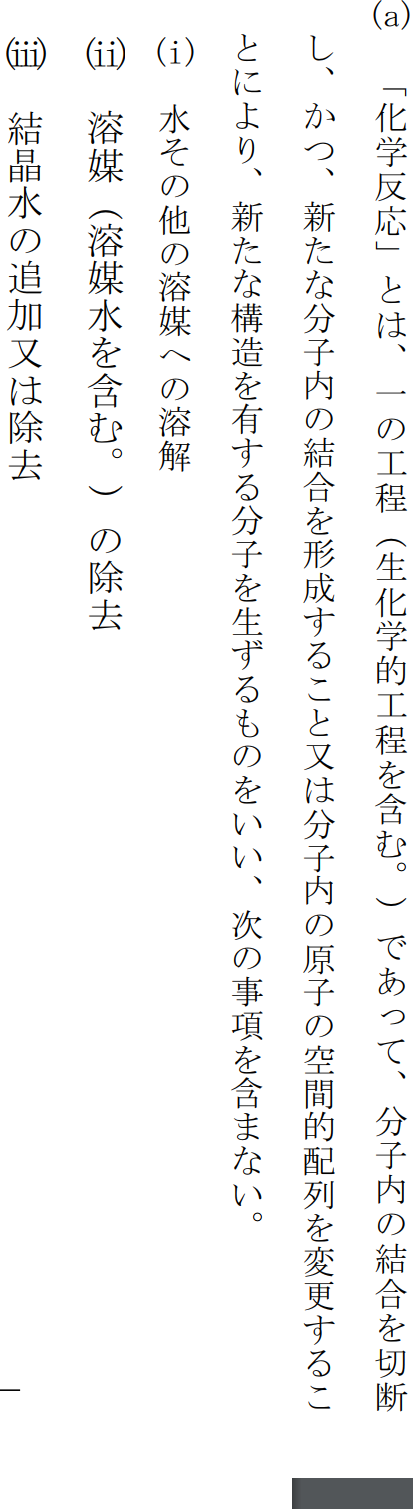

1.化学反応

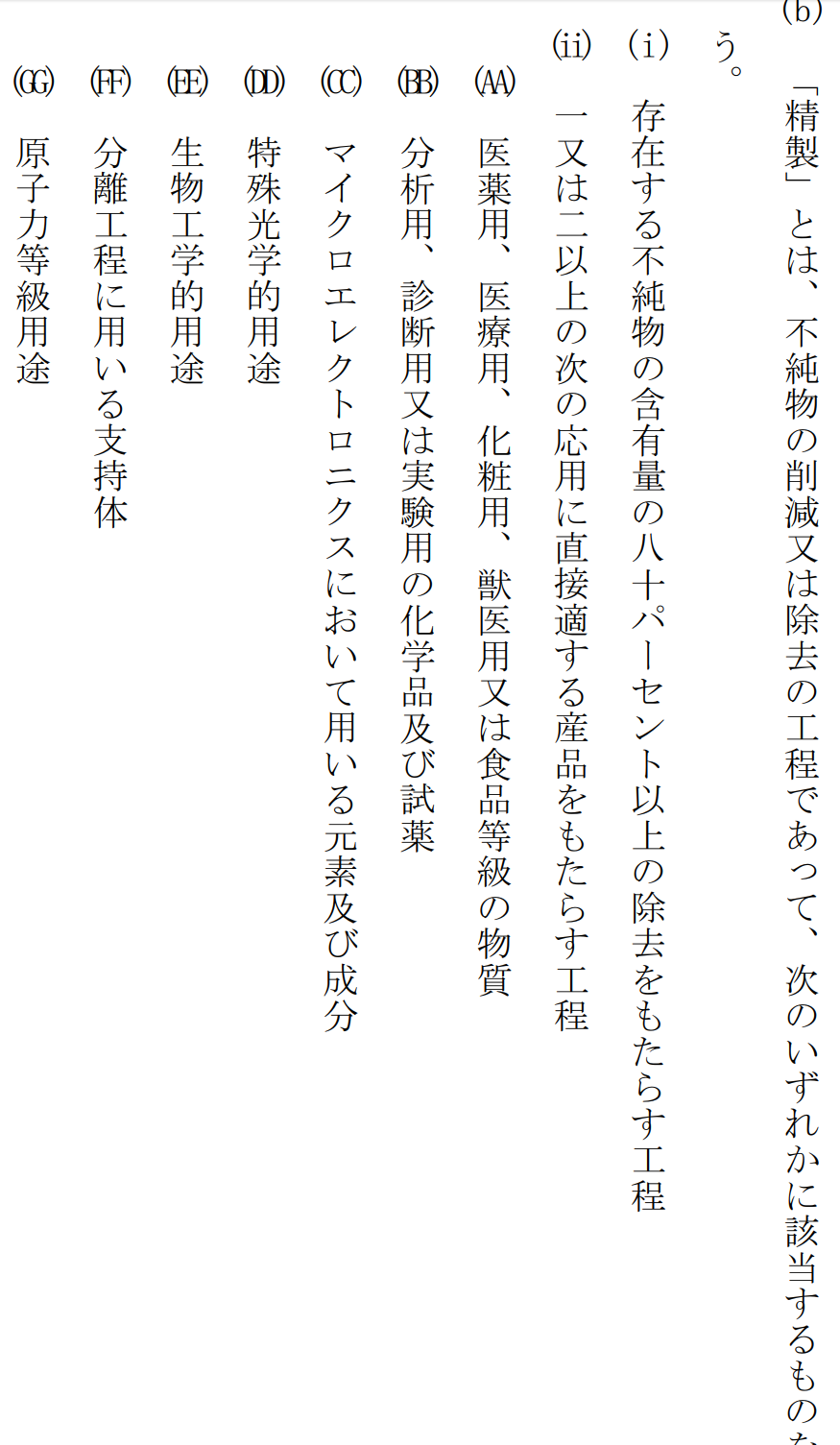

2.精製

3.異性体分離

4.生物工学的工程

では日タイEPAで上記4点の加工工程基準の詳細を紹介します。

1.化学反応

2.精製

3.異性体分離

4.生物工学的工程

化学品の多くはこれらの加工工程基準のどれかが定められている

場合がありますので、

関税分類変更基準、付加価値基準を満たさなくても

この加工工程基準が満たされていれば

第三国の原料からなる化学品であっても

特恵関税適用対象になる可能性がありますので

是非ここはチェックしてください。