化学品の関税を削減する方法を考えてみます。

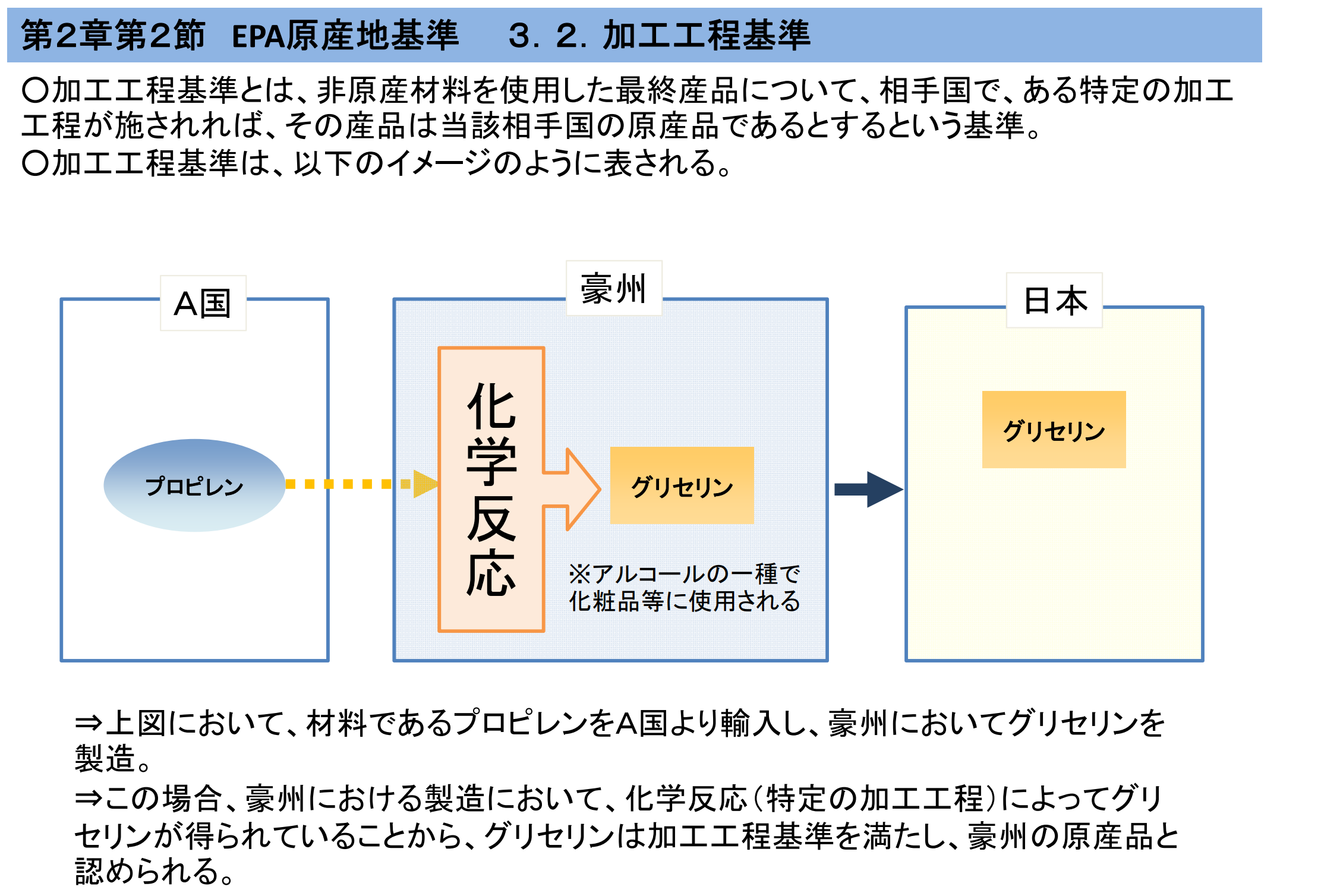

今回はオーストラリアで製造されたグリセリンを日本に輸入する

ケースで、その原料にA国から調達したプロピレンを使用した物が

日本で特恵関税の適用対象になるかどうかを検討します。

以下のスライドをご覧ください。

グリセリンのHSコードは2905.45となっておりますので

日豪EPAの原産地規則を確認します。

関税分類変更基準のところで”CTSH”とあります。

これはHSコードの頭6桁(号)の変更があれば

原産地規則を満たすという物です。

プロピレンのHSコードは純度にもよりますが

一番近いものでも2901.22ですので、

この時点で原産地規則は満たされておりますが、

化学品につきましては特別に加工工程準の指定もあります。

CTSHの下にCRと記載があります。

これは化学品特有の加工工程基準というものです。

CRとはEPA締約国(今回の例ではオーストラリア)にて

化学反応を起こして加工したものという基準です。

プロピレンからグリセリンに変わったという事は

その間に化学反応があったといえます。

つまり今回の例では関税分類変更基準も

加工工程基準も満たしているという事になります。

また、この場合は関税分類変更基準と加工工程基準

どちらか一方を満たしていれば十分ですので

両方の条件を満たさなくてはならないというものではありません。