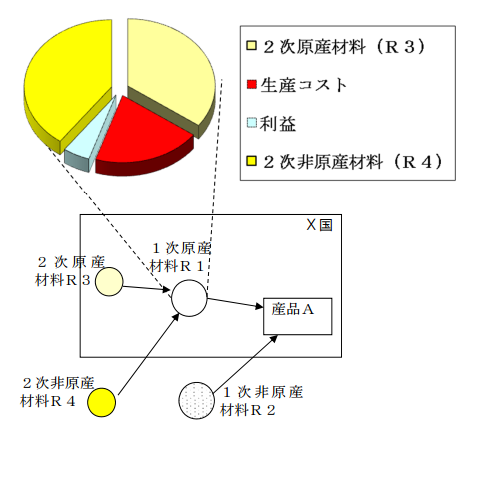

付加価値基準総論3の続きです。

今回は非原産材料の計算について解説します。

特恵受益国が第三国の非原産材料を使用した場合でも

その価格を非原産材料として算入す必要の無い場合があります。

上記の図の下部をご覧ください。

X国が特恵受益国である場合、産品Aを生産するのに使用した

1次非原産材料R2は完全に非原産材料として計算されますが

X国内で1次原産材料R1を製造する際に使用した2次非原産材料R4は

実質的変更基準が満たされていればX国の原産材料として認められます。

非原産材料でも1次と2次では扱いが異なります。

これを知らないでいると非原産材料としての算入が不要な場合のある

2次非原産材料を算入してしまう恐れがありますのでご注意ください。

この考え方は次回説明するトレーシングとロールアップという規則で

使用しますので宜しくお願いします。