特恵基準とは何か?の記事でWO,PE,PSとは何かと説明をしました。

今回は非常に似ているPEとPSの違いを解説します。

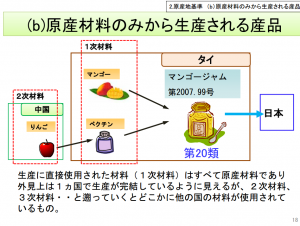

PEの場合は二次製品に第三国の製品が使われているだけであり、

一次製品は全て原産地証明書発行国のものなので

基本的には完全生産品として考えて問題ありません。

ですので実際の通関の際特恵基準がPEとなっている原産地証明書を

税関に提出しても二次製品は何ですか?と聞かれる事は非常に稀です。

事後調査の際に返答できるように準備だけしていれば良いと思います。

問題はPSになります。

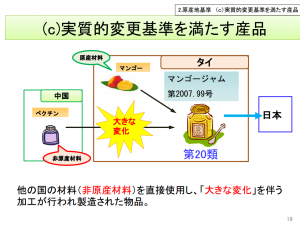

PSというのは原産地証明書を発行した国以外で作られた原産品を

一次製品としているわけです。(二次製品ではない事に注意)

車の例で言えばエンジンを第三国から輸入してボディだけは自国産で

その2つを組み合わせて完成となると

その車は本当に自国産と呼べるのか?という疑問点が浮かびます。

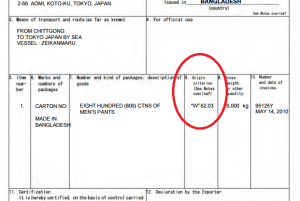

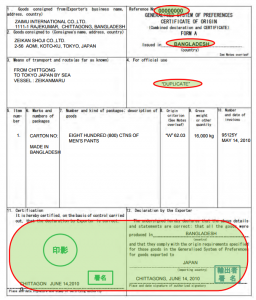

ですので基本原産地証明書の特恵基準にPSとあれば

通関時に税関にPSの理由を詳しく説明する必要があります。

(必要があれば資料、製造工程の提出)

ではどのようにすれば税関が納得して

PSでも無事に関税の減免税が受けられるのでしょうか?

それは実質的変更基準を満たす製造工程を経た製品である事が必要です。

またややこしいワードが出てきましたね

では実質的変更基準とは何か次回詳しく解説いたします。