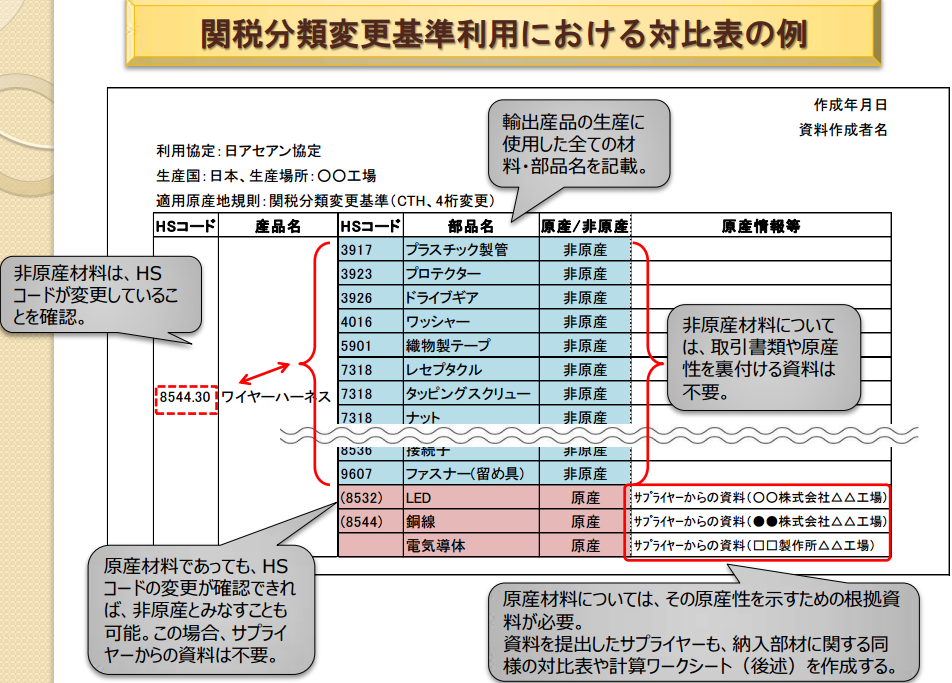

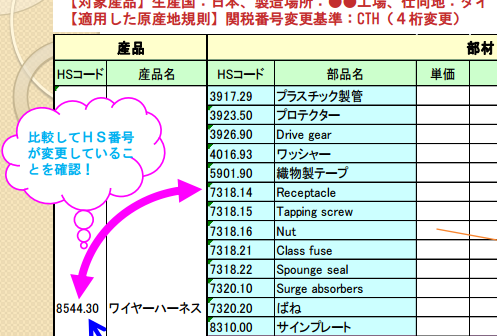

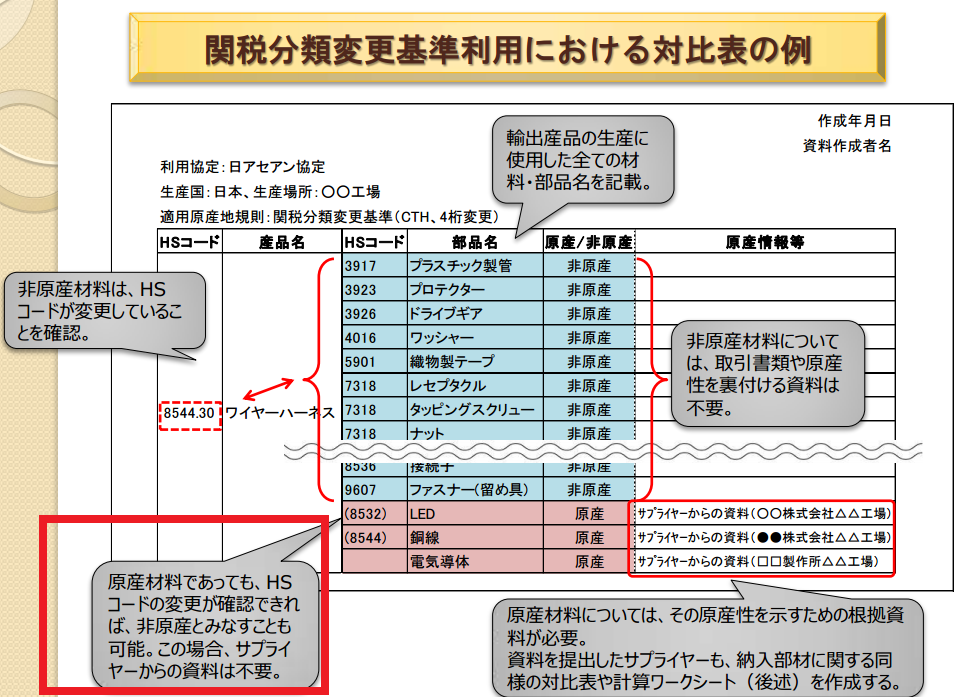

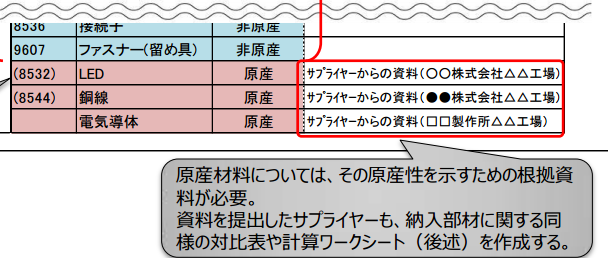

原産地証明書作成時や検認、事後調査時に必要となる

計算ワークシートの例を紹介します。

原産地規則を満たすことを証明する為に必須資料ですので

この書き方は覚えて頂く必要があります。

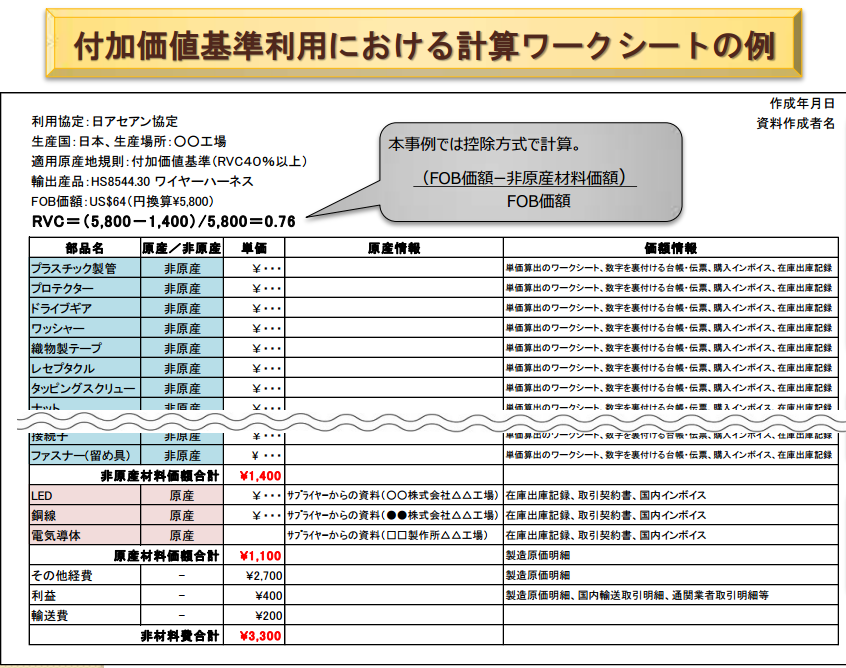

実質的変更基準の中の付加価値基準(VA)を採用して原産地規則を満たす場合は

上記のような「計算ワークシート」で原産性を証明する事が必須になってきます。

■メリット

完成品の品目別分類規則に付加価値基準がある場合は

原産地規則の複雑な知識を必要とする事なく、小学生レベルの算数で原産性を証明ができる。

会計、税務を扱う士業の方にお願いする事も可能なケースもあるようです。

原産地規則を理解するのは非常に困難な分野ですので

覚える時間が無いという方にはお勧めな方法です。

■デメリット:

デメリットとしては保存書類の多さ、複雑な関連性を証明する証拠書類の準備

サプライヤーからの価格の提示等の協力、為替レートの大幅な変更によりルールに影響を及ぼす事、

事後調査、検認において更なる証拠や説明の要求が増大などがあります。

個人的には付加価値基準(VA)と関税分類変更基準(CTC)の2つを選べる場合は

最初は大変でも関税分類変更基準をお勧めします。

こちらの方が後々揉め事になる可能性が低いからです。