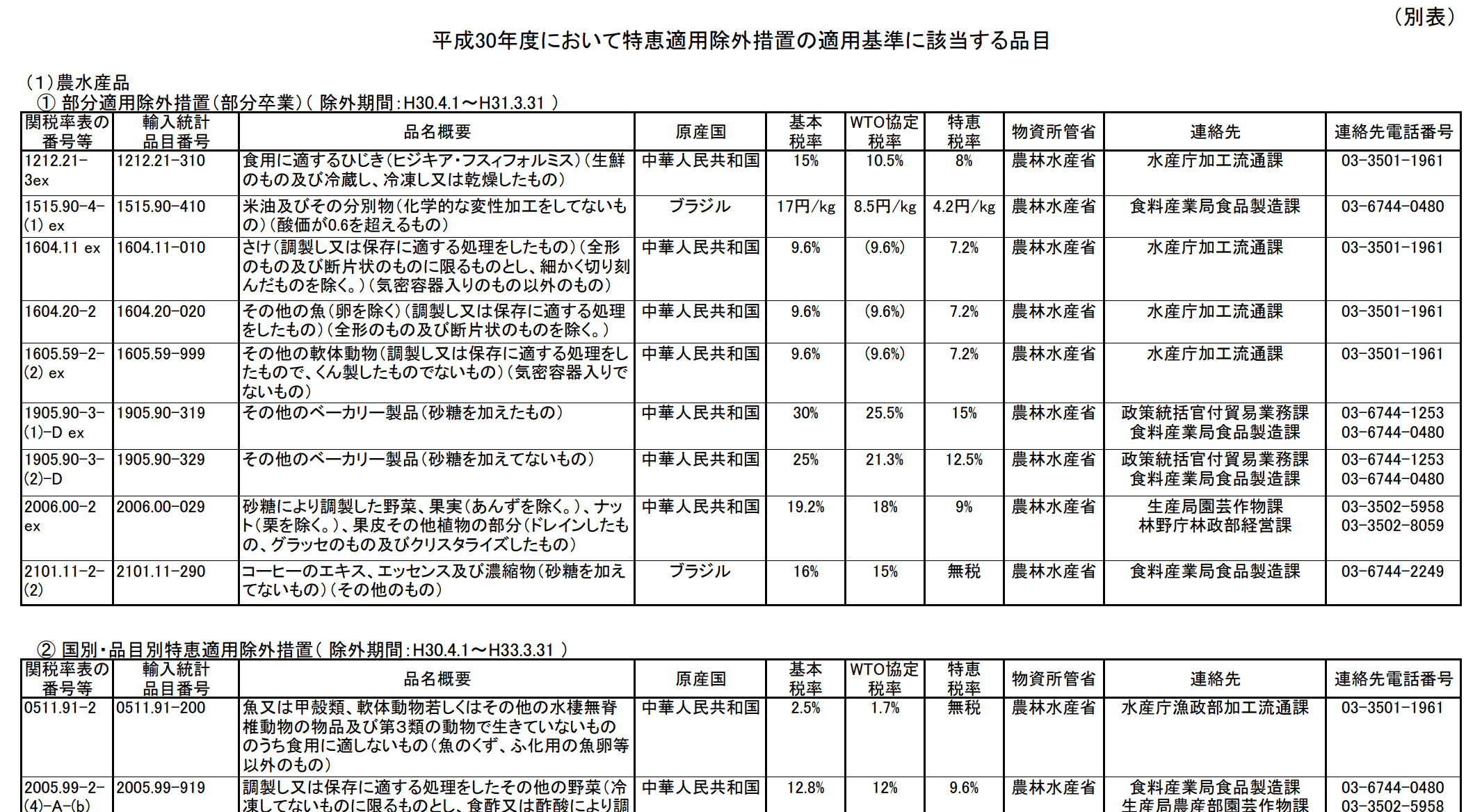

平成30年4月1日から特恵適用除外措置リストに掲載されている品目の

関税が上がる事になりますので、中国からの貨物に一般特恵関税を適用して

関税削減をしている企業様は改めてご確認をお願いします。

私が通関士だった頃、中国の特恵関税制度を利用する荷主様から

通関の依頼を受け、原産地証明書の原本も頂いたのですが

申告日が平成28年4月1日になってしまい該当の貨物は通常の税率での

申告となってしまったという非常に苦い経験があります。

通関士でありながらこの一覧を荷主様と共有できなかった事を

今でも悔やんでおります。

平成30年3月末に入港、搬入予定であっても船が遅れて4月になれば

特恵関税の適用はできなくなります。

予備申告をしていてもダメなのでご注意下さい。

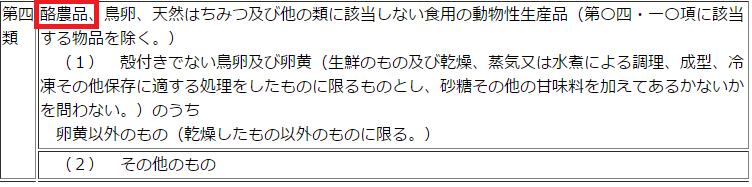

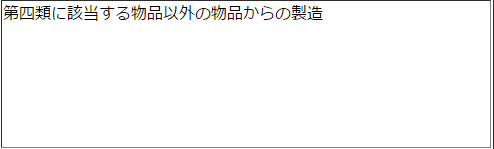

※平成30年度において特恵関税適用除外措置一覧から一部抜粋